미국의 1월 고용이 예상을 크게 웃돌면서 정부와 한국은행의 고민이 커지고 있다. 미국의 기준금리 인하 시점이 늦춰지면 한은의 대응 카드가 제한돼 부동산 프로젝트파이낸싱(PF) 사업장의 부담이 커지고 내수 경기가 더 위축될 수 있기 때문이다.

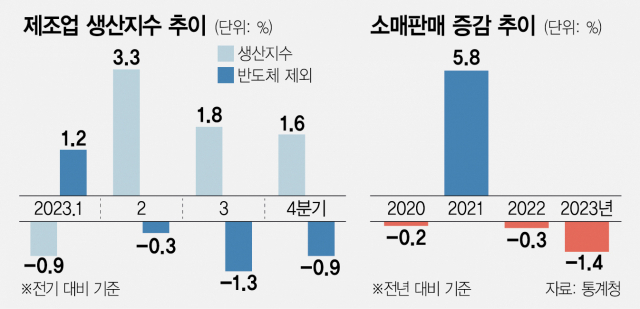

4일 통계청에 따르면 지난해 4분기 제조업 생산지수는 전 분기보다 1.6% 상승했지만 반도체를 빼면 전기 대비 0.9% 감소했다. 반도체 제외 제조업 생산은 2022년 2~4분기 3분기 연속 줄었다가 지난해 1분기 반짝 증가(1.2%)했지만 2분기부터 다시 3분기 연속 쪼그라들었다.

시장에서는 고용 효과가 상대적으로 작은 반도체 중심의 ‘나 홀로 성장’으로 최근 수출 호조세에도 체감 경기는 제자리걸음을 하고 있다는 분석이 나온다. 실제 지난해 소매판매는 1년 전보다 1.4% 줄며 카드 대란 때인 2003년(-3.2%) 이후 20년 만에 가장 큰 낙폭을 기록했다. 고금리·고물가 지속에 지난해 식재료나 소모품 같은 비내구재 소비도 전년 대비 1.4% 감소해 외환위기 이후 최대 낙폭을 기록했다.

이뿐만이 아니다. 현재 경기 상황을 보여주는 동행지수 순환변동치는 지난해 6월부터 12월까지 7개월째 하락세다. 2008년 글로벌 금융위기 이후 가장 긴 하락세다. 김광석 한국경제산업연구원 경제연구실장은 “반도체 생산 개선은 긍정적이지만 나머지 제조업은 부진이 누적되고 있다”며 “체감 경기가 쉽게 회복되지 못하는 상황과 관련이 있다”고 전했다.

엎친 데 덮친 격으로 휘발유값도 꿈틀대고 있다. 1월 다섯째 주(1월 28일~2월 1일) 국내 주유소의 평균 휘발유·경유 판매가는 지난해 10월 둘째 주 이후 17주 만에 상승세로 돌아섰다. 이 기간 수입 원유 가격 기준인 두바이유는 배럴당 82달러로 직전 주보다 2달러 이상 올랐다. 중동의 지정학적 리스크, 국제통화기금(IMF)의 세계 성장률 상향 조정 등의 영향으로 풀이된다. 휘발유값 상승은 소비를 제약하면서 인플레이션을 자극하는 요인이다.

밑바닥 경기가 불안한 상황에서 미국의 고용 호조는 한은의 손발을 묶을 수 있다. 현재 미국과 한국의 기준금리 차이는 최대 2%포인트다. 지금 상황에서 한은이 먼저 움직이는 것은 상당한 부담이다. 앞서 이창용 한은 총재는 “미국·유럽 등 국가들이 (금리를) 내린다고 해서 저희가 빨리 내릴 것을 기대하기는 쉽지 않다”고 한 바 있다. 금리 인하 시점이 늦어지면 부동산 PF 연착륙을 바라는 금융 당국도 난처해질 수밖에 없다. 금융계의 한 관계자는 “한은 총재가 금융중개지원대출 확대에 대한 화두를 던진 것도 이 같은 상황을 반영했다고 볼 수 있을 것”이라며 “정부가 상반기 재정 집행을 늘리면서 올해 성장률이 2%를 넘더라도 체감 경기가 계속 문제가 될 것”이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >