올해 3월 취임 1주년을 맞이하는 ‘임종룡호(號)’가 첫해 아쉬운 성적표를 받아들었다. 우리금융지주(316140)는 지난해 순이자마진(NIM)과 비이자이익 등 주요 성과에서 업계 최하위에 머물렀다. 임 회장은 임기 초부터 증권·보험업 진출 등 비은행 포트폴리오 강화에 드라이브를 걸었지만 실적 개선은 물론 사업 확장에서도 별다른 성과를 내지 못하면서 경쟁력 약화로 이어지고 있다는 평가다.

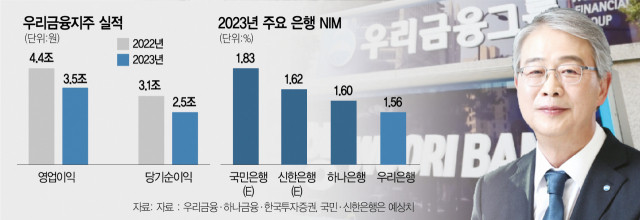

우리금융지주는 6일 실적 공시를 통해 지난해 당기순이익이 2조 5170억 원으로 전년에 비해 무려 19.9%나 급감했다고 밝혔다. 2년 전인 2021년(2조 5880억 원)과 비슷한 수준까지 뒷걸음친 것이다. 상생 금융 관련 비용 확대와 선제적 충당금 확대 적립 등을 고려해도 실적 감소 추이가 심각하다.

우리금융 실적에서 은행 의존도가 과도하게 높기 때문으로 풀이된다. 우리금융의 경우 그룹 당기순이익에서 자회사인 우리은행(2조 5159억 원)이 차지하는 비중이 99.9%에 달한다. 고금리와 경기 둔화 상황에서 포트폴리오를 분산해 충격을 완화하고 성장 산업을 육성하는 것이 불가능한 구조다. 올해 초 조병규 우리은행장이 경영전략회의를 열고 ‘시중은행 당기순이익 1위 달성’ 목표를 밝혔지만 3~4위 경쟁을 해온 하나은행이 지난해 거둔 당기순이익 3조 4766억 원에 비해 1조 원가량 적은 수준이다. 초라한 실적에 일각에서는 우리은행이 주요 시중은행들과의 경쟁력을 잃었다는 평가마저 나온다.

특히 NIM이 지난해 누적 기준 1.56%로 경쟁사인 하나은행(1.60%), 신한은행(1.62%), KB국민은행(1.83%) 등과 비교해 가장 낮았다. 은행의 가장 본질적인 경쟁력 지수인 NIM이 4대 주요 은행들 중 꼴찌라는 점은 뼈아프다. 우리금융은 이에 대해 “조달비용이 큰 폭으로 증가하면서 연간 은행 NIM이 전년 대비 3bp(1bp=0.01%포인트) 하락했지만 이자이익은 신성장 산업 중심의 견조한 대출 성장세에 힘입어 전년 대비 0.5% 증가했다”며 “비이자이익은 1조 948억 원으로 전년 대비 4.7% 하락했으나 민생 금융 지원 수치가 반영된 것을 제외하면 전년 대비 약 10% 증가한 실적”이라고 설명했다. 계열사인 우리금융캐피탈은 1278억 원, 우리카드는 1110억 원, 우리자산신탁은 323억 원의 순이익을 각각 기록했다. 하지만 우리종합금융은 530억 원, 우리금융저축은행은 491억 원의 순손실을 기록했다.

아울러 12.5%로 업계 최저 수준에 머문 이자이익 대비 비이자이익 비중은 성장성도 의심하게 하는 요소다. 하나금융지주(086790)의 지난해 이자이익 대비 비이자이익 비중은 21.3%를 기록했다. 아직 실적 발표 전인 KB금융(105560)지주와 신한지주(055550)의 시장 예상치가 30%를 넘는 점을 고려하면 꼴찌다. 한 단계 위인 하나금융에 비해서도 절반 수준에 불과하다. 비이자이익 확대를 위해서는 비은행 포트폴리오로의 다변화가 절실하지만 보험사·증권사 인수가 난항을 겪고 있는 상황이다.

금융권의 한 관계자는 “관료 출신인 임 회장이 정부 눈치 보기에 치우쳐 은행 본질 경쟁력이 약화되고 있는 것 같다”며 “당초 목표로 했던 중대형 증권사가 아닌 온라인 증권사인 한국포스증권 인수를 검토하고 있지만 비이자이익에 어느 정도 도움이 될지는 미지수”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >