지난 1월 워크아웃(기업 재무구조 개선작업)에 돌입한 태영건설(009410)의 핵심 자회사인 에코비트 매각을 위해 주관사인 글로벌 투자은행(IB)들의 실사가 시작됐다. TY홀딩스는 전체 기업가치로 3조 원 이상을 바라는 반면 최근 시장에서는 1조~2조 원이면 충분하다는 시각이 팽팽히 맞서고 있어 매각 측은 주관사의 마케팅 역량에 기대를 걸고 있다. 13일 투자은행(IB) 업계에 따르면 지난주 에코비트 매각 주관사로 선정된 UBS·씨티는 설 연휴가 끝난 이날부터 본격적인 실사에 나서며 투자설명서(IM) 작성 작업에 돌입했다. 이들은 실사를 마치고 이르면 다음달 초 잠재 투자자들에게 티저 레터(Teaser Letter)를 배포하고 원매자 풀(Pool)을 구성한다는 계획이다.

에코비트 인수에 대한 초반 시장의 관심은 적지 않다. 재무적투자자(FI)로 글로벌 대형 인프라 펀드들이 관심을 보이는 가운데 다양한 이종 산업에서 기회를 찾고 있는 LX인터내셔널(001120)이 투자를 검토한 것으로 알려졌다.

IB업계에서는 국내 폐기물 산업에서 경쟁력을 키우고 있는 SK에코플랜트 등 전략적투자자(SI)들도 FI와 손잡고 에코비트 인수전에 뛰어들 수 있다고 보고 있다.

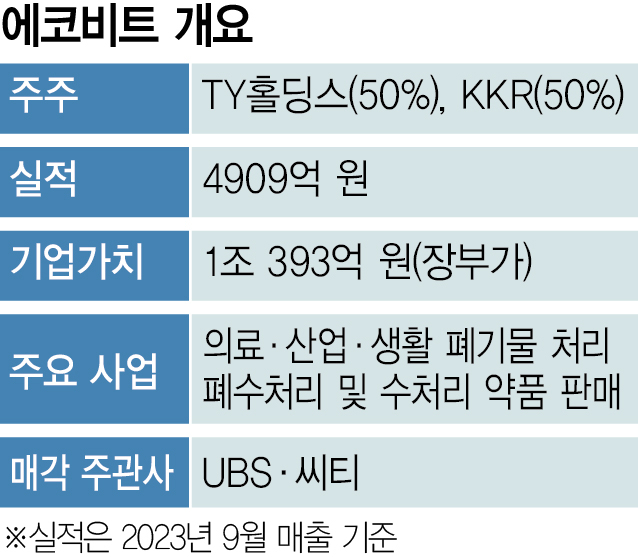

문제는 최근 업계에서 거론하는 적정 인수가격이 1조~2조 원에 불과해 매각 측의 예상 가격과 차이가 크다는 점이다. 에코비트의 실적은 주춤한 상태다. 지난 2022년 매출 6427억 원, 영업이익 1209억 원을 올린 에코비트는 지난해 매출은 4909억 원(3분기 기준), 영업이익은 다소 하락한 것으로 알려졌다. 이에 따라 TY홀딩스와 회계법인이 지난해 말 자체 평가한 보유 지분 50%에 대한 장부 가치는 5197억 원 수준이었다. 글로벌 사모펀드 KKR이 보유한 나머지 지분 50%를 합쳐도 전체 장부가는 1조 393억 원이라는 계산이 나온다.

최근 에코비트 투자를 자체 검토했던 한 사모펀드(PEF)는 이 회사가 보유한 폐기물 처리 시설들의 남은 사용 연한 등을 이유로 적정 기업가치가 1조 원대에 불과할 것으로 추산했다. 또 에코비트의 대표 매출처인 소각 처리 시설에서 갈수록 가연성 폐기물 확보가 어려워지고 있다는 점을 감점 요소로 지목했다. PEF 운용사 관계자는 “시멘트 업체들이 소성로에서 활용하는 연료로 가연성 폐기물을 많이 쓰면서 원재료 비용이 치솟고 있다”고 설명했다.

시장에서 적정 몸값에 대한 이견이 커지면서 매각 측은 IB 주관사들의 실사에 최대한 협조한다는 입장이다. 그러면서 에코비트가 국내 매립·소각 등 폐기물 처리 분야에서 대부분 업계 1~2위에 올라 있는 것을 부각시킨다는 계획이다. 태영건설이 이 시설들을 처음부터 설계·시공한 뒤 직접 운영에도 관여하는 등 산업에 대한 이해도가 높다는 것도 장점으로 내세우기로 했다.

IB 전문가들은 에코비트의 매각이 성공하려면 KKR이 시장에 직접 매각 의지를 표명하는 게 맞다고 보고 있다·. KKR은 지난해 초 TY홀딩스에 4000억 원을 대여해주면서 TY측 에코비트 지분 50%에 대해 담보권을 확보해둔 상태다. 업계에선 KKR 입장에서 만족할 만한 몸값이 형성되지 않을 경우 결국 매각에 동의해주기 어려울 것이란 의심이 많다. IB 업계의 한 관계자는 “태영건설이 워크아웃에 들어갔기 때문에 기한이익상실(EOD)을 통보하고 담보권을 행사해 지분 100%를 확보하는 것도 KKR 구상에 있는 것 아니냐”고 꼬집었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

midsun@sedaily.com

midsun@sedaily.com