우리나라의 법인세 부담률이 경제협력개발기구(OECD) 회원국 가운데 세 번째로 높은 것으로 조사됐다. OECD가 한국 통계를 제공하기 시작한 1972년 이후 가장 높은 순위다. 기업 경쟁력 강화를 위해 법인세 최고세율 인하 등의 정책이 필요하다는 지적이 제기된다.

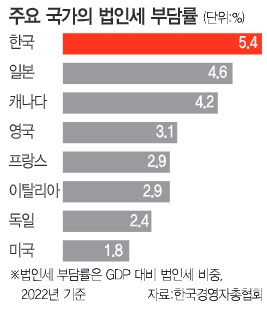

한국경영자총협회가 15일 발표한 ‘우리나라 법인세 부담 현황과 시사점’ 보고서에 따르면 2022년 우리나라 국내총생산(GDP) 대비 법인세 부담 비중(법인세 부담률)은 5.4%로 집계됐다. OECD의 36개 회원국 중에서는 노르웨이(18.8%), 칠레(5.7%)에 이어 3위를 기록했다.

2022년 한국의 법인세 부담률(5.4%)은 3.8%를 기록한 전년보다 1.6%포인트 상승했다. 종전 최고치인 2019년 4.3%보다도 1.1%포인트 올랐다.

우리나라의 법인세 부담률은 국제적으로도 매우 높다. OECD 평균(3.8%)의 1.4배, 미국·일본·독일 등 주요 7개국(G7) 평균(3.1%)의 1.8배에 달했다. OECD 평균과의 격차(1.6%포인트)도 1972년 이후 역대 가장 크게 벌어졌다.

2022년 기준 총 조세수입 대비 법인세 부담 비중은 16.8%로 역시 1972년 이후 가장 높았다. OECD 국가 내 6위 수준이다. OECD 평균(11.7%)보다 높고 G7 평균(7.9%)과 비교해서는 두 배 이상 높다.

경총은 법인세 부담률 증가 원인으로 높은 법인세 병목 최고세율과 실질 부담 수준을 꼽았다. 2022년 기준 법인세 명목 최고세율은 27.5%로 OECD 내 10위다. 2000년 이후 우리나라가 글로벌 법인세율 인하 경쟁에서 뒤처지면서 최고세율 순위가 22위(2000년)에서 10위(2022년)까지 높아졌다. 2000년 OECD 평균보다 1.5%포인트 낮았던 최고세율은 2022년에는 오히려 OECD 평균보다 3.9%포인트 높아졌다.

높은 법인세 유효세율도 법인세 부담률 증가로 이어졌다. 법인세 유효세율은 명목 최고세율과 각종 공제제도, 물가·이자율 등의 거시지표를 종합적으로 고려했을 때 해당 국가의 기업이 내야 할 법인세 부담 수준을 뜻한다. 2022년 우리나라의 법인세 유효세율은 25%로 OECD 내 8위까지 올랐다.

신고법인 수 증가에 따른 세원 확대도 법인세 부담률을 증가시켰다고 경총은 지적했다. 2022년 법인세 신고법인은 98만여 개로 2018년 74만 개에서 32.7% 늘었다. 같은 기간 과세표준도 35.7% 증가했다. 법인 수 증가로 세원이 확대되면서 2022년 법인세 부담률이 역대 최고로 높게 나타난 것으로 추정된다.

하상우 경총 경제조사본부장은 “주요국들이 어려운 경제 환경 속에서 자국 기업의 경쟁력 강화를 위해 지원을 늘리는 추세에 맞춰 임시투자세액공제 연장 등 정부가 추진하는 대책이 차질 없이 처리돼야 한다”며 “법인세 최고세율도 OECD 평균 수준까지는 인하할 필요가 있다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com