‘코리아 디스카운트’ 해소를 위한 정부의 밸류업 프로그램 공개가 코앞으로 다가온 가운데 주요 증권사들은 기업가치 대비 저평가돼 있거나 주주환원 확대 가능성이 있는 종목에 주목했다.

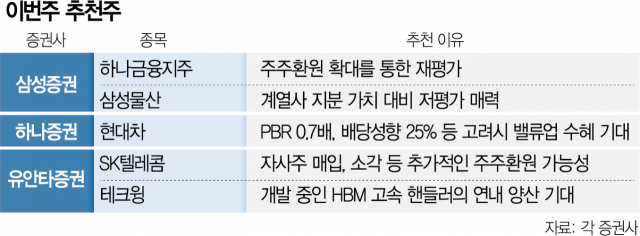

삼성증권(016360)은 18일 하나금융지주(086790)와 삼성물산(028260)을 이번주 추천주로 제시했다. 하나금융지주에 대해서는 최근 예고한 주주환원책이 주가를 부양하는 효과를 불러일으킬 것으로 전망했다. 지난달 31일 하나금융지주는 3000억 원 규모의 자사주 매입·소각을 공시했다. 아울러 배당 기준일을 이달 28일로 확정하면서 보통주 1주당 1600원(시가배당률 3.6%)로 정했다. 삼성증권은 일본의 주요 은행이 실적 개선 및 주주환원 증대로 지난 한 해 동안 주가가 30~40% 상승한 것과 비교했을 때 국내 은행주의 상승폭이 미미하다고 진단했다. 정부의 밸류업 프로그램에 발맞춰 주요 은행주들이 주주환원을 강화할 여지가 충분한 상황에서 주가 상승 여지 또한 크다는 판단이다.

삼성물산의 경우 계열사 지분가치를 고려할 때 저평가 매력이 있으며 주가가 상승할 가능성이 상당하다고 분석했다.

하나증권 역시 대표적인 저평가 종목인 현대차(005380)를 이번주 추천주로 꼽았다. 하나증권은 현대차의 주가순자산비율(PBR)이 0.7배 수준이며 배당성향이 25%에 달하고 발행 주식 수의 1%를 매입·소각하기로 한 점 등에 비춰볼 때 정부의 밸류업 프로그램의 수혜를 집중적으로 받는다는 분석이다. 아울러 사업적인 측면에서도 사상 최대 이익을 냈던 지난해의 흐름이 이어지며 올해에도 상당한 수준의 실적을 낼 것으로 전망했다. 하나증권은 하반기 북미 전기차 공장이 완공되고 전기차 라인업인 아이오닉7이 출시되는 점 등을 호재 요인으로 봤다.

유안타증권(003470)은 SK텔레콤(017670)을 추천했다. 유안타증권은 SK텔레콤이 자회사로부터 받는 배당 재원으로 자사주 매입·소각 등 주주환원책을 강화할 수 있는 여지가 있다는 점에 주목했다. 아울러 통신업종 내 차별화가 쉽지 않은 상황에서도 5세대 이동통신(5G) 및 이동통신(MNO) 시장 1위 사업자 지위가 강화되고 있는 등 시장 영향력이 커지고 있어 투자 매력이 있다고 분석했다.

이밖에 유안타증권은 고대역폭메모리(HBM) 관련주인 테크윙(089030)도 수혜주로 꼽았다. 현재 테크윙은 국내외 기업과 HBM 고속 핸들러를 개발 중인데, 연내 양산을 통한 매출 성장이 기대되는 상황이다. 유안타증권은 HBM 관련 수혜뿐 아니라 더블데이터레이트(DDR)4에서 DDR5로 전환하는 과정 속 소모품 판매도 성장할 것으로 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com