정부가 26일 ‘기업 밸류업 프로그램’ 세부안 발표함에 따라 증권가는 주가순자산비율(PBR)이 낮으면서도 실적 개선까지 기대되는 수혜주 찾기에 돌입했다.

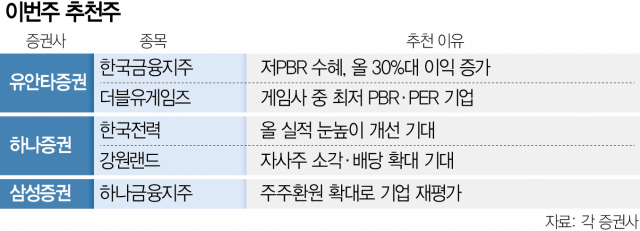

25일 유안타증권(003470)은 이번주 추천종목으로 한국금융지주(071050)를 제시했다. 현재 동종 업계 내에서도 낮은 수준의 PBR인 데다, 올 해 영업이익 등 실적이 증가할 것으로 예상되기 때문이다.

한국금융지주는 지난해 4분기 영업이익 295억 원을 기록한 바 있다. 업계에서는 ‘어닝 쇼크’라는 평가가 나왔다. 프로젝트파이낸싱(PF)과 해외 부동산 부실 등 예상에 따른 선제적 충당금 적립 등이 원인으로 분석된다.

다만 올해 실적은 개선이 유력하다는 평가다. 여기에 최근 PBR이 0.5배 미만에서 거래되고 있다는 점도 추천 이유로 제시됐다. 유안타증권은 “올해는 30%대 이익 증가와 함께 10%대 ROE도 회복할 것으로 예상된다”고 분석했다.

유안타증권은 더블유게임즈(192080)를 게임사 중 최저 PBR 기업으로 평가하며 기업가치 재평가가 기대된다고 봤다. 지난해 회사의 마케팅 비용이 감소하며 영업이익이 늘었고 향후 실적도 상승세에 올라탈 것으로 보인다는 이유에서다. 지난해 더블유게임즈는 매출 5823억 원, 영업이익 2133억 원을 기록했다. 매출액은 전년 대비 5.7% 줄었으나 영업이익은 16.0% 늘었다.

하나증권은 한국전력을 추천주로 꼽았다. 특히 지난해 4분기 영업이익으로 1조 8843억 원을 기록, 2분기 연속 흑자를 달성하면서 본격적인 실적 상승세에 올라탔다고 분석했다. 전력도매단가(SMP)가 낮게 형성되고 있는 점이 실적 호조의 원인으로 꼽혔다. 하나증권은 “정부의 기업 밸류업 프로그램 발표에서 상장 공기업 관련 구체적 대책이 언급되는지 확인할 필요가 있다”고도 짚었다.

하나증권은 다음달 이사회를 앞두고 자사주 소각, 배당 확대 등이 기대되는 강원랜도 추천주로 제시했다. 강원랜드(035250)의 올 예상 PBR로 0.9배를 제시하며 저평가 수혜주가 될 것으로 내다봤다.

삼성증권(016360)은 지난주에 이어 하나금융지주(086790)를 추천 가판대에 올렸다. 최근 예고한 주주환원책이 주가를 부양하고 있다고 분석했다. 지난달 31일 하나금융지주는 3000억 원 규모의 자사주 매입·소각을 공시한 바 있다. 회사가 이달 28일을 배당 기준일로 확정하면서 배당락에 따른 주가 하락 이후 매수 전략도 유효할 것이라 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

midsun@sedaily.com

midsun@sedaily.com