코로나19 팬데믹 이후 고물가·고금리에 따른 경기 한파까지 불어 닥치면서 ‘나홀로 사장님’들이 벼랑 끝으로 몰리고 있다. 자영업자의 전체 대출·연체 규모가 증가하고 있는 가운데 3개 이상의 금융기관에서 대출을 낸 '다중채무자'의 연체 금액이 1년 새 7조 5000억 원 가량 급증했다. 특히 사업 경험이 부족한 20·30대 자영업자들을 중심으로 직격탄을 맞고 있는 만큼 자영업자 부실 채무에 대한 대책 마련이 시급하다는 목소리가 나온다.

4일 신용평가기관 나이스(NICE)평가정보가 국회 기획재정위원회 소속 양경숙 더불어민주당 의원에게 제출한 '개인사업자 가계·기업대출 현황' 자료에 따르면, 작년 12월 말 기준 335만 8499명의 개인사업자가 총 1109조 6658억 원의 금융기관 대출(가계대출+기업대출)을 떠안고 있는 것으로 집계됐다. 1년 전인 2022년 말과 비교해 대출자는 2.6%(8만 4851명), 대출잔액은 2.5%(27조400억 원) 증가했다. 연체금액(3개월 이상 연체 기준)은 27조 3833억 원으로 전년 대비 49.7%(9조892억원) 급증했으며 평균 연체율도 1.69%에서 2.47%로 약 0.8%포인트 뛰었다

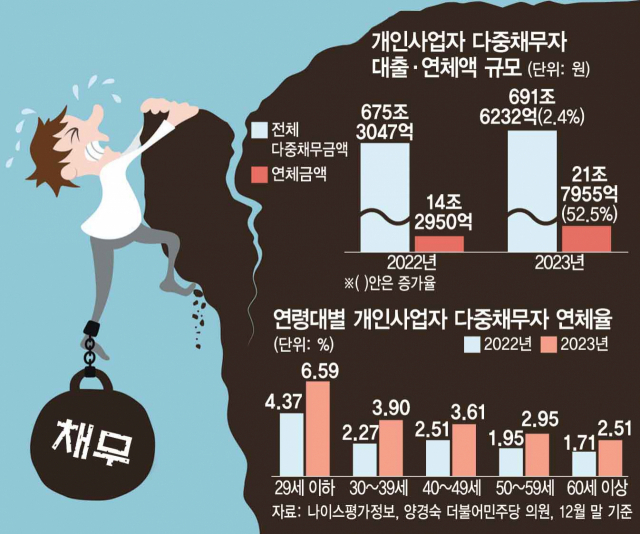

특히 더 이상 돈을 빌릴 여력이 없는 다중채무 개인사업자의 증가세가 눈에 띄었다. 3개 이상의 금융기관에서 최대한 돈을 빌려 추가 대출을 통한 돌려막기가 사실상 불가능한 상태에 다다른 자영업자들이 늘어난 셈이다. 전체 다중채무 개인사업자는 전년 대비 3.0%(5만 119명) 늘어난 173만 1283명으로, 전체 개인사업 대출자(335만 8499명)의 51.5%를 차지했다. 이들의 대출잔액은 675조 3047억에서 691조 6232억 원으로 1년 새 2.4%(16조 3185억 원) 불어났다.

문제는 이들의 ‘연체’ 상황이다. 다중채무 개인사업자의 연체액은 21조 7955억 원으로 2022년 말보다 52.5%(7조 5005억 원) 증가했으며 평균 연체율도 2.12%에서 3.15%로 1.03%포인트 뛰었다.

특히 20·30대 젊은 자영업자들의 연체율이 급격히 악화했다. 다중채무 개인사업자의 연령별 연체액 증가율을 살펴보면 30대(30∼39세)가 2022년 1조 7039억 원에서 지난해 2조 7691억 원으로 62.5% 증가해 가장 가파른 증가율을 나타냈다. 이어 △60세 이상 58.0% △50∼59세 56.0% △40∼49세 43.7% △29세 이하 36.1% 순이었다. 연체율은 29세 이하가 6.59%로 가장 높았으며 △30대 3.90% △40대 3.61% △50대 2.95% △60세 이상 2.51% 등을 기록했다. 연체율 상승 폭도 29세 이하(2.22%포인트)와 30대(1.63%포인트)가 나란히 1·2위를 차지했따.

김용진 서강대 경영학과 교수는 “20·30대 자영업자는 주로 창업 경험이나 축적된 자본이 없는 초보창업자들”이라며 “특히 이들이 겨냥하고 있는 소비자층 역시 다른 세대에 비해 소비 여력이 상대적으로 낮은 젊은 세대인 경우가 많아 소비 침체의 영향을 더욱 크게 받는다”고 분석했다.

자영업자의 대출 연체 증가가 우리 경제의 뇌관이 될 수 있는 만큼 가계부채 관리와 함께 부실 채무 경감 대책도 마련돼야 한다는 목소리가 나온다. 양 의원은 "젊은 층을 비롯한 자영업자들의 대출·연체 문제를 방치할 경우 경제 전반으로 위기가 확대될 가능성도 작지 않다"면서 "정부와 금융당국은 적극적인 자영업자 부실 채무 경감 방안을 마련해야 한다"고 지적했다. 김 교수도 “가계부채 관리를 통해 소비를 진작시키는 동시에 새출발기금과 같은 소상공인·자영업자의 경제적 재기를 지원하는 프로그램을 대폭 확충해 완충 역할을 하도록 해야 한다”고 조언했다.

다만 금융당국은 나이스평가정보와 한국은행·금융감독원의 연체율 계산 방식에 상당한 차이가 있다는 입장이다. 금융위 관계자는 “나이스평가정보에서 제시하는 연체율은 잠재부실률의 정의와 유사하다"며 “통상적인 연체율 개념과 차이가 있어 과다 추정될 우려가 높다”고 설명했다. 이어 “금융당국은 유관기관과 함께 자영업자의 대출추이 및 연체율 등에 대해 면밀히 모니터링하고 있다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com