지난해 카드사 연체율이 9년 만에 가장 높았다. 카드사들의 대손 비용도 치솟아 1조 원을 웃돌면서 당기순이익이 소폭 줄었다. 카드 연체율이 높아지고 있는 것은 고금리·고물가가 지속되면서 취약 계층의 상환 능력이 떨어지고 있기 때문으로 보인다.

금융감독원이 18일 발표한 ‘2023년 여신전문금융회사 영업 실적 자료’에 따르면 지난해 전업 카드사 8곳의 당기순이익은 2조 5832억 원으로 전년보다 0.9% 감소했다. 총비용이 전년보다 16.1% 증가한 영향이 컸다. 같은 기간 총수익 증가율(14.2%)을 웃돌았다.

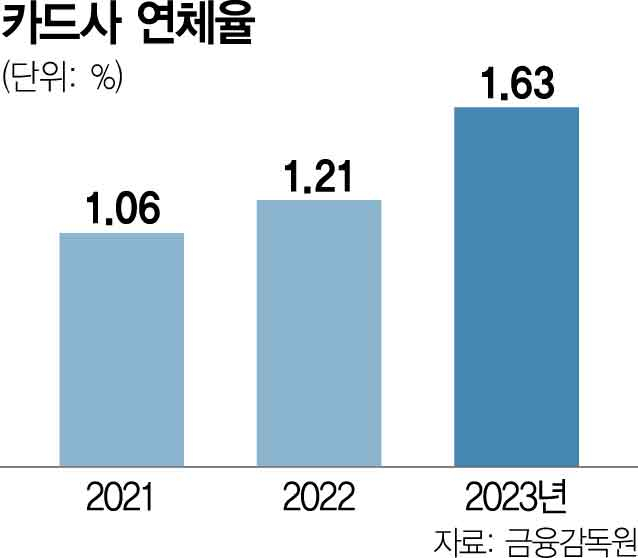

카드사의 비용 부담이 커진 것은 채권 부실 가능성이 급증하면서 대손 비용이 전년보다 1조 1505억 원 늘어났기 때문이다. 카드사 채권 건전성을 가늠할 수 있는 연체율(1개월 이상 연체 채권 기준)은 전년보다 0.42%포인트 오른 1.63%까지 뛰었다. 2014년(1.69%) 이후 최고치다. 떼일 우려가 큰 채권인 고정이하여신(3개월 이상 연체된 채권) 비율은 0.29%포인트 오른 1.14%로 집계됐다. 이외에도 자금 조달 비용 등 이자 비용도 1조 1231억 원 늘어 총비용이 증가했다.

카드 이용액이 늘면서 총수익도 증가했지만 불어난 비용을 상쇄하기에는 역부족이었다. 지난해 카드 이용액은 1139조 3000억 원으로 전년 대비 5.8% 증가했다. 신용카드 이용액이 941조 8000억 원으로 1년 사이 6.5% 늘었다. 체크카드 이용액도 197조 5000억 원으로 2.5% 증가했다.

한편 카드사를 제외한 할부 금융사, 리스사, 신기술 금융사 등 163개 여전사의 지난해 당기순이익은 2조 7026억 원으로 전년에 비해 20.7%(7041억 원) 감소했다. 여전사들의 연체율은 1.88%로 전년 말 대비 0.63%포인트 올랐다. 고정이하여신 비율은 2.20%로 0.66%포인트 상승했다.

금감원은 “연체율은 전년 말 대비 상승했지만 대손충당금 적립률이 전년 말 대비 개선돼 손실 흡수 능력은 양호한 수준”이라면서 “자산 건전성 관리를 강화하고 여전채 발행 시장 동향과 유동성 상황에 대해 면밀히 모니터링하면서 유동성 리스크 관리에도 만전을 기하도록 할 계획”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com