금융 당국이 시중은행의 주택담보대출 고정금리 비중(30% 이상)을 높일 것을 주문한 가운데 은행들이 실제 취급한 고정형 주담대 금리가 3%대까지 하락했다. 금리 인하 기대감과 함께 고정금리 주담대에 대한 선호도가 낮아지자 이를 상쇄하기 위해 우대금리를 적용하거나 마이너스 가산금리 등 유인책을 제공하고 있다.

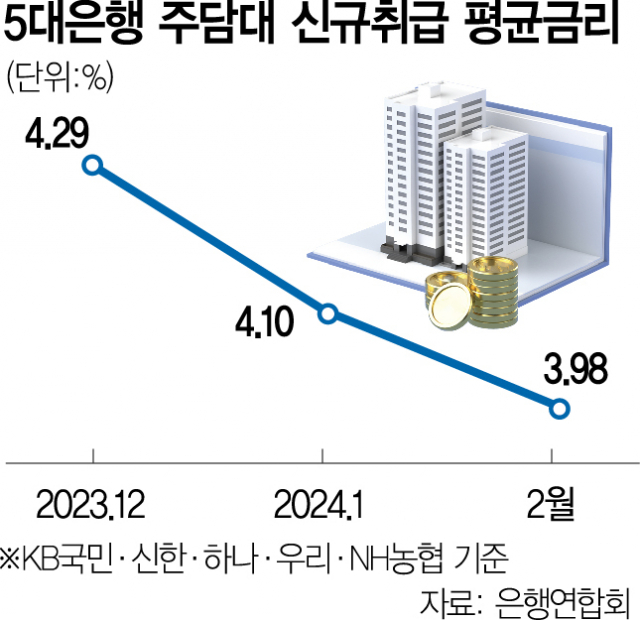

10일 은행연합회 공시에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)이 올 2월 신규 취급한 주담대 평균 금리는 3.98%로 집계됐다. 이는 지난해 12월(4.29%)보다 0.31%포인트 하락한 수치다. 이들 시중은행의 주담대 취급 금리가 3%대에 진입한 것은 2022년 1월 이후 약 2년 만이다.

은행들의 고정형 주담대 금리가 급격하게 하락하고 있는 것은 은행들이 고정금리에 우대금리를 적용하거나 가산금리를 낮추는 방식으로 의도적으로 금리를 내리고 있기 때문이다. 정부가 고정금리 대출을 확대할 것을 유도하는 상황인데 현재는 금리 인하기를 앞둔 만큼 고정금리 상품에 대한 예비 차주들의 수요가 적을 수밖에 없다. 자칫 고정금리로 대출을 받았다가 금리가 낮아진 상황에서 이자비용을 과다하게 부담해야 할 수 있기 때문이다. 이 때문에 시중은행에서는 이를 반영해 고정금리 대출 금리에 우대금리를 적용해 앞으로 떨어질 이자를 선반영하는 방식으로 금리를 낮추려고 하고 있다. 신한은행은 금융채 5년물을 준거금리로 사용하는 고정금리 주담대 금리의 우대금리를 높였으며 KB국민은행은 주담대 금리에 -0.04%포인트로 마이너스 가산금리를, 우리은행도 자금조달비용지수(COFIX·코픽스) 적용 상품 대비 최대 1.51%포인트 낮은 가산금리를 적용하고 있다. 시중은행 관계자는 “소비자 입장에서는 변동금리보다 낮은 금리로 대출을 받을 수 있고 은행 역시 자산부채종합관리(ALM) 측면에서 5년물 주담대 비중을 늘리는 것이 낫다는 입장”이라고 설명했다. 다만 시중은행의 예대금리차가 축소된 상황에서 무리하게 금리를 낮출 경우 역마진이 확대될 수 있다는 우려도 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >