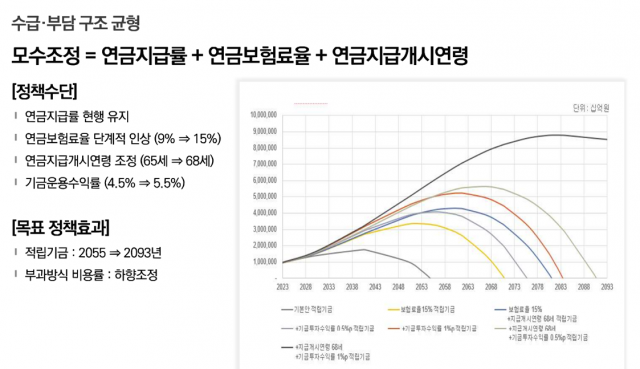

국민연금 보험료율을 15%까지 올리고 현행 65세인 연금 지급 개시 연령을 68세까지 상향하는 동시에 기금운용수익률이 1%포인트 개선될 경우 2093년까지 기금이 소진되지 않는다는 시나리오가 제시됐다.

국회 연금개혁특별위원회 산하 연금공론화위원회가 시민 숙의 토론을 진행하기 위해 18일 시민 대표단 500명에게 제공한 자료집에는 이 같은 내용의 수급·부담 구조 균형 시나리오가 담겼다.

우선 보험료율을 10년 동안 단계적으로 인상해 최종 15%까지 올리고 연금 수급 개시 연령을 68세로 높이면 국민연금은 2061년 적자 전환해 2082년 소진된다. 현행 제도를 유지했을 때 2041년 적자 전환되고 2055년 고갈되는 것보다 소진 시점이 27년 늦춰지는 셈이다.

여기에 평균 기금수익률을 높여 계산하면 연금 기금 장기 전망이 급격히 개선된다. 앞선 가정에 더해 제5차 재정계산 당시 연평균 4.5%였던 기금수익률을 5.5%로 올려 계산하면 기금 재정은 2082년 8797조 원으로 정점을 찍는다. 이후 적자 전환하지만 2093년이 돼도 기금은 완전히 소진되지 않고 지출 예정액의 8.3배 이상을 보유하고 있을 것으로 추계됐다. 1000조 원 넘게 적립된 연기금의 수익률을 높이면 시간이 지날수록 운용수익이 눈덩이처럼 불어나는 복리 효과 때문에 기금 수지가 크게 개선되는 것이다.

석재은 한림대 사회복지학과 교수는 “2022년 당시 평균 기금수익률이 5.1%여서 이보다 보수적인 4.5%를 기준으로 추계했다”며 “현재 35년간 평균 국민연금 수익률은 5.92%”라고 강조했다. 이어 “지난해와 같은 13.59%의 수익률은 매번 내기 어렵겠지만 평균적으로 5.5~6%대의 수익률은 가능하다는 것이 전문가들의 중론”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joojh@sedaily.com

joojh@sedaily.com