삼성전자 디바이스솔루션(DS) 부문이 올 1분기 흑자 전환에 성공하면서 올해 삼성전자의 전체 영업이익이 40조 원을 넘길 수 있다는 전망이 나오고 있다. 인공지능(AI) 열풍 속에 메모리 시장이 빅사이클에 진입했고 적자를 이어가던 파운드리(반도체 위탁 생산) 산업도 하반기부터는 본격적 매출 확대가 나타날 것으로 예상돼 DS 부문에서만 20조 원의 흑자 달성이 가능해졌다는 게 시장의 평가다. 삼성전자는 또한 최첨단 제품인 5세대 HBM 12단과 280단대 9세대 낸드플래시를 이르면 2분기부터 양산해 기술 주도권을 이어간다는 방침이다.

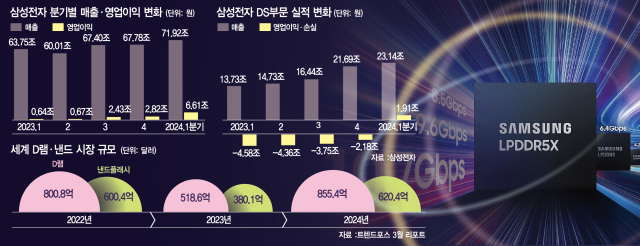

실적 개선의 원인을 항목별로 살펴보면 우선 평균판매단가(ASP)가 개선됐다. 지난해부터 이어진 감산과 올해부터 나타난 수요 회복의 결과다. 실제 1분기 D램 ASP는 전 분기 대비 20% 상승했다. AI용 고부가 메모리 판매 확대에 힘입어 출하량도 10%대 중반 증가했다.

지난해 혹독한 수요 침체기를 겪었던 낸드 플래시도 시장 기대를 넘어서는 30% 초반 가격 상승이 있었다. 삼성전자는 낸드 가격이 원가보다 낮아져 팔수록 손해를 보는 악순환에 빠졌지만 올해 초부터 기업용 솔리드스테이트드라이브(eSSD) 위주로 판매가 크게 늘면서 낸드에서도 흑자 전환에 성공했다. 김재준 삼성전자 부사장은 30일 1분기 실적 발표에서 “최근 생성형 AI 모델이 진화를 거듭하면서 AI 학습과 추론 분야에서 SSD 공급 요청이 급증하고 있다”고 설명했다.

2분기 이후부터는 삼성전자 특유의 양산 능력과 기술력을 앞세워 다시 한 번 시장 주도권을 가져올 계획이다. 삼성전자는 특히 AI용 특수 메모리인 HBM 사업에서 자신감을 드러냈다. 회사는 2분기 내에 12단 5세대 HBM(HBM3E)를 업계에서 처음으로 양산하겠다며 이 분야의 1위 SK하이닉스를 더욱 바짝 추격하겠다는 의지를 강조했다.

김 부사장은 “HBM3E 사업화는 고객사 타임라인에 맞춰 순조롭게 진행 중”이라며 “8단 제품은 이미 초기 양산을 개시했고 이르면 2분기 말부터 매출이 발생할 것으로 전망된다”고 말했다. 그는 이어 “올해 하반기 HBM3E로의 급격한 전환을 통해 고용량 HBM 시장 선점에 주력하겠다”며 “HBM3E 비중은 연말 기준 HBM 판매 수량의 3분의 2 이상에 이를 것”이라고 덧붙였다.

범용 D램에서도 최첨단 제품으로 수요 증가에 대응한다. 삼성은 10㎚(나노미터·10억분의 1m)급 6세대 D램 제품을 연내 양산해 AI 서버와 연계된 고용량 DDR5 모듈 시장에서의 경쟁력을 더욱 강화할 예정이다.

낸드 분야에서도 선단 제품을 양산할 계획이다. 올 3분기 세계에서 처음으로 9세대 쿼드러플레벨셀(QLC) 낸드플래시를 양산한다는 계획이다.

파운드리의 경우 5㎚ 이하 첨단 공정 매출이 증가하면서 올해 매출이 시장 성장률을 웃돌 것으로 예상했다. 이와 함께 2나노 공정 성숙도를 개선해 AI와 고성능컴퓨터(HPC) 등 고성장 응용처 중심으로 수주 확대를 추진할 계획이다. 또한 파운드리사업부는 6월 미국에서 삼성 파운드리 행사를 열고 파운드리 AI 기술 플랫폼 비전을 공개한다. 미국 정부의 보조금을 받아 건설하는 테일러 파운드리 공장의 첫 양산 시점은 고객 수주에 따른 단계적인 투자 추진을 고려하면 2026년이 될 것으로 회사 측은 예상했다.

DS 부문 외 TV와 생활 가전을 담당하는 VD·가전 부문도 실적 개선에 힘을 보탰다. 이 사업부는 1분기 5300억 원의 영업이익을 기록해 전년 동기(1900억 원) 대비 흑자 폭을 2배 이상 늘렸다.

가전 부문에서도 AI 카드가 힘을 발휘했다. 삼성전자는 “인공지능(AI)를 탑재한 프리미엄 에어컨과 비스포크 AI 등 고부가 가전 매출 비중이 증가하고 재료비 등 원가 구조 개선으로 수익성이 향상됐다”고 전했다. VD의 경우 TV 시장이 비수기 진입으로 매출이 전 분기 대비 소폭 감소했지만 고부가 TV 중심으로 대형 수요가 견조했다고 설명했다. 2분기 이후에는 올인원 세탁건조기인 ‘AI 콤보’와 올인원 스팀 살균 로봇청소기 ‘AI 스팀’ 등이 실적 개선을 이끌 것으로 삼성전자는 내다봤다. 한종희 삼성전자 부회장은 최근 “삼성전자의 가전 사업부가 올해 하반기부터는 웃을 수 있을 것으로 본다”고 밝힌 바 있다.

이에 따라 DS 부문 연간 영업이익 20조 원, 전체 사업부 합산 영업이익 40조 원 이상을 의미하는 이른바 ‘20-40’ 진입 가능성도 커지고 있다. 김영건 미래에셋증권 애널리스트는 “하반기 경쟁사와의 5세대 HBM 격차가 해소되고 급격한 낸드 시황 개선으로 회사의 원가 경쟁력이 부각되면 실적이 점차 개선될 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hr@sedaily.com

hr@sedaily.com