SK하이닉스(000660)가 중국 파운드리(반도체 위탁 생산) 사업 축소에 나선 것은 반도체 업황 악화 속에 현지 업체들의 공격적인 물량 공세까지 이어져 경쟁력을 유지하기 어렵다는 판단 때문이다. 시장에서는 액정표시장치(LCD) 부문에서 겪은 중국의 시장 잠식이 범용 반도체 부문에서 재연되는 것 아니냐는 우려의 목소리가 나온다.

중국은 대표 파운드리 업체인 SMIC와 화홍반도체를 중심으로 8인치 웨이퍼 공장을 공격적으로 확장하고 있다. 미국의 거센 첨단 반도체 규제에 맞대응하기 위해 레거시(범용) 반도체 육성을 선택한 것이다. 중국 정부는 최근 반도체 투자를 위해 270억 달러(약 37조 575억 원) 규모의 3차 국가집적회로산업투자펀드를 조성하고 반도체 장비 국산화에 총력을 기울이고 있다. 앞서 두 차례에 걸쳐 450억 달러 해당 펀드를 조성해 범용 반도체 생산에 필요한 장비들을 싹쓸이하듯이 사들이기도 했다.

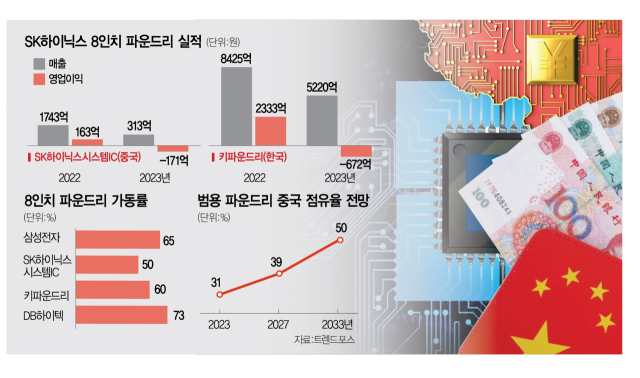

이러한 공격적인 투자의 결과는 수치로 드러나고 있다. 중국 국가통계국(NBS)에 따르면 중국의 1분기 반도체 생산량은 전년 대비 40% 급증한 981억 개를 기록했다. 특히 SMIC는 지난해 전반적인 파운드리 수요가 둔화하는 상황에서도 전체 생산능력을 12% 이상 끌어올렸다. 시장조사 업체 트렌드포스는 28㎚(나노미터·10억분의 1m) 이상 레거시 반도체 시장에서 중국의 비중이 지난해 29%에서 2027년 33%까지 높아질 것이라고 전망했다.

특히 중국 파운드리 업체들은 정부의 막대한 보조금을 앞세워 경쟁사보다 저렴한 서비스 가격을 책정하고 고객사를 확보하고 있다. 심지어 비용 문제로 8인치 레거시 공정을 선택했던 고객사에 할인 혜택을 줘 12인치 공정으로 유도하는 중국 업체들도 있는 것으로 파악된다. 범용 파운드리 가격이 올해 1분기까지 8분기 연속 하락하는 등 업황 불안정이 이어지고 있는 상황에서도 기술 추격을 위해 손해를 감수한 셈이다. 합작사를 통한 현지화 전략을 택했다고는 하나 뿌리를 한국에 둔 SK하이닉스 시스템IC로서는 불리할 수밖에 없는 국면이다.

체급이 크지 않은 다른 국내 파운드리도 비슷한 어려움을 겪고 있다. SK하이닉스의 또 다른 8인치 파운드리 자회사인 키파운드리는 지난해 영업손실 672억 원을 기록하며 적자 전환했다. DB하이텍도 1분기 영업이익이 전년 대비 50.4% 감소한 411억 원에 그쳤다. 지난해 4분기 기준 이들 업체의 가동률은 모두 70% 전후를 밑돌았다. 특히 SK하이닉스 시스템IC의 경우 반도체 업황이 최악에 다다른 지난해 가동률이 50% 이하로 매우 저조했던 것으로 알려졌다.

업계의 한 관계자는 “중국이 디스플레이나 배터리 시장을 장악하는 데 활용했던 저가 전략을 범용 반도체 산업에서 대대적으로 쓰고 있다”며 “가격만으로는 경쟁이 안 되는 상황”이라고 말했다.

문제는 범용 반도체 시장을 놓치면 국내 반도체 산업의 전반적인 경쟁력이 하락하는 결과를 초래할 수 있다는 점이다. 최근 인공지능(AI) 수요 확대로 첨단 공정이 주목받고 있지만 전체 반도체 시장에서 범용 제품의 비중은 70% 이상을 차지한다. 수요처도 자동차·가전제품·무기 등 상당히 넓다. 국내 업체 중 가장 큰 파운드리 사업 규모를 가진 삼성전자(005930)조차 극자외선(EUV)을 활용하지 않는 범용 공정에서 70%의 매출을 얻는 것으로 추정된다. 수익성이 상대적으로 낮지만 천문학적 규모의 투자를 계속 이어가야 하는 최첨단 공정 경쟁의 뒤를 받쳐줄 안정적인 수입원이라는 뜻이다.

중국의 기술 추격을 허용하는 결과도 나올 수 있다. 범용 공정에서 반도체 노하우를 확보하고 있는 중국 회사들의 최종 목표는 첨단 공정을 포함한 반도체 생태계의 100% 내재화다. SMIC가 지난해 화웨이의 스마트폰 안에 들어가는 7나노 애플리케이션프로세서(AP)를 ASML의 EUV 노광장비 없이도 만들어낸 것이 대표적인 예다.

주대영 한국반도체디스플레이기술학회 선임연구위원은 “선단 공정 쪽으로 진입이 어려운 중국이 시장 규모가 큰 범용 반도체 쪽으로 방향을 잡고 공격적인 투자를 이어가고 있다”며 “시장을 장악할 경우에는 국내 업체들에도 위협이 될 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

we1228@sedaily.com

we1228@sedaily.com