70대 노인 A 씨는 최근 한 정형외과에서 무릎 통증 치료를 위해 780만 원짜리 ‘골수 줄기세포 주사’ 시술을 받았다. 병원에서 실손보험 적용이 된다며 새로 나온 주사 치료를 권유했기 때문이다. A 씨는 매주 병원을 찾아 주사 치료 이외에도 도수 치료 등 다양한 치료를 받으며 실손보험 혜택을 이용 중이다.

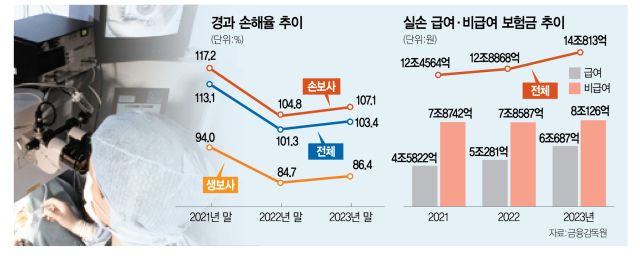

10일 금융감독원이 발표한 ‘2023년 실손의료보험 사업실적(잠정)’에 따르면 지난해 보험 업계가 지급한 실손 비급여 보험금은 처음으로 8조 원을 넘겼다. 2021년 7조 8742억 원에서 2022년 7조 8587억 원으로 줄어드는 듯 했지만 지난해 8조 126억 원으로 다시 증가세로 돌아섰다. 전체 실손 지급 보험금(14조 813억 원)에서 비급여 보험금이 차지하는 비중 역시 56.9%에 달해 여전히 절반을 넘었다.

비급여 보험금이 확대되는 원인으로는 무릎 줄기세포 주사 등 신의료 기술 처방이 늘고 있기 때문이다. 실제 지난해 비급여 보험금이 가장 많았던 항목은 △비급여 주사료(28.9%) △근골격계 질환 치료(28.6%) △질병 치료 목적의 교정 치료(3.1%) 순으로 집계돼 주사료가 도수 치료를 넘어섰다. 고령층 환자가 대다수인 정형외과나 한병병원 등에서 각종 비급여 주사 치료가 늘었기 때문이다.

금융 당국은 7월부터 보험금 수령액에 따라 실손 의료보험의 보험료를 할인·할증하는 ‘비급여 차등제’를 도입할 예정이지만 보험 업계의 반응은 시큰둥하다. 과다 청구를 막아 실손 보험의 손해율을 개선하기 위한 제도지만 적용 대상이 4세대 실손 보험 가입자로 제한되기 때문이다. 실제 비급여 차등제 적용 대상인 4세대 실손 보험의 경우 가입자 비중이 전체의 10.5%에 불과한 데다 보험 청구율이 낮은 20~30대 비중이 높다. 또 당국의 보험료 인하 기조에 따라 보험료 자체도 이전 세대보다 낮게 책정됐다. 한 보험 업계 관계자는 “손해율 개선 효과는 어느 정도 있겠지만 실제 보험료가 조정되는 가입자는 전체 10%의 절반 수준인 5% 정도에 그칠 것으로 예상된다”며 “4세대 실손의 경우 보험 청구율이 낮은 데다 비급여 진료 보험금을 특약으로 분리해 비급여 보장에 대한 개인별 편차가 크다”고 설명했다.

직전 연도 손해율에 따라 보험료 인상은 불가피한 상황이다. 다만 업계는 이마저도 대규모 적자를 내고 있는 현재 상황을 반전시키기는 힘들 것으로 보고 있다. 출시 이후 처음 조정된 3세대 실손보험의 보험료는 지난해 평균 14% 올랐지만 손해율은 이보다 큰 폭인 18.5%포인트나 올랐다. 여기에 4세대 실손보험의 경우 출시 이후 5년이 지난 시점인 2026년에나 인상이 가능하다. 보험료 인상률 역시 금융 당국과 소통을 통해 결정되는 구조라 대규모 인상을 기대하기 어려운 실정이다.

보험 업계는 전체 보험료 인상 문제와 직결된 손해율을 낮추기 위해서는 과다 청구의 원인이 되는 비급여 항목을 제한하는 대책 마련이 더 시급하다고 지적한다. 정부 차원에서 비급여 항목에 강력한 ‘메스’를 대야 한다는 것이다. 의료기술의 발전으로 새로운 비급여 항목이 지속해서 생기는 상황에서 보험료 인상 없이 손해율을 개선하기 힘들다는 것이다. 업계의 한 관계자는 “4세대 실손보험이 비급여 항목을 분리한 구조로 출시된 것도 1~3세대가 비급여 통제를 못했기 때문”이라며 “신의료 기술 치료를 원하는 환자들이 많아지는 추세에서 정부와 의료계 등을 포괄한 대책 마련이 절실한 상황”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >