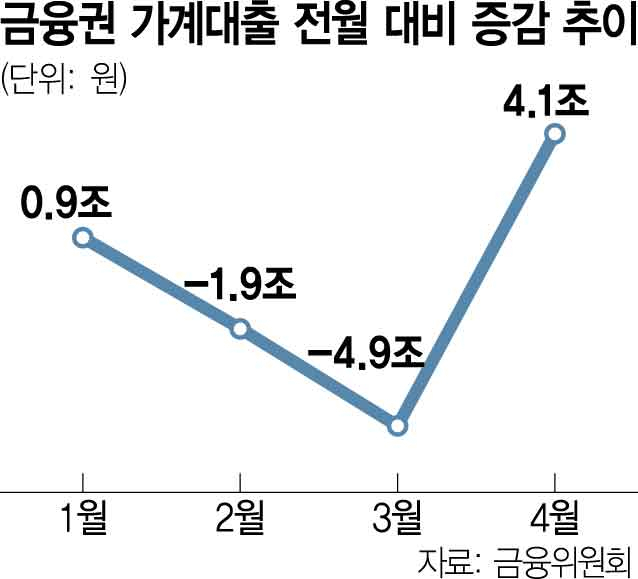

올 2·3월 두 달 연속 감소세를 보였던 가계대출이 한 달 새 4조 1000억 원이나 불어났다. 한풀 꺾이는 듯 했던 주택담보대출이 크게 늘어난 영향이다.

13일 금융위원회와 금융감독원이 발표한 ‘2024년 4월 중 가계대출 동향’에 따르면 4월 전 금융권 가계대출은 전월 대비 4조 1000억 원 증가한 것으로 나타났다. 2·3월에는 각각 1조 9000억 원, 4조 9000억 원 줄어들며 두 달 연속 감소세를 이어갔지만 석 달 만에 다시 상승 전환했다.

주담대가 전월 대비 4조 1000억 원 늘어나며 전체 가계대출 수치를 밀어올렸다. 특히 은행권 주담대 증가 폭이 3월 5000억 원에서 지난달 4조 5000억 원으로 9배나 늘었다. 기타 대출의 경우 전월 대비 300억 원 증가했다. 5조 원이 감소했던 전월과 달리 은행권 대출 증가와 제2금융권 대출 감소세 둔화 등이 영향을 미쳤다.

업권별로 보면 은행권의 전체 가계대출은 전월 대비 5조 1000억 원 늘었다. 주택도시기금 재원으로 집행돼 가계대출 통계에는 반영되지 않았던 디딤돌·버팀목 대출이 지난달부터 은행 재원으로 집행되면서 가계대출 통계에 반영된 영향이 컸다. 실제 지난달 반영된 가계대출 규모는 2조 8000억 원으로 전월 3000억 원 대비 크게 증가했다. 은행 자체 주담대 증가 폭 역시 같은 기간 2조 원에서 3조 6000억 원으로 커졌다. 금융 당국은 지난달부터 이어진 기업공개(IPO) 청약 일정으로 인한 신용대출 증가도 은행권 가계대출 증가 요인으로 꼽았다.

제2금융권 가계대출은 총 1조 원 줄어들면서 전월(-3조 3000억 원) 대비 감소세가 둔화했다. 상호금융이 2조 1000억 원 줄었고 여신전문금융사, 저축은행, 보험 업권에서는 각각 6000억 원, 5000억 원, 100억 원 증가했다.

금융 당국 관계자는 “IPO 청약으로 인한 기타 대출 증가 등 일시적 요인이 지난달 가계대출 증가 규모에 일부 영향을 미쳤다”면서도 “디딤돌(구입자금대출)·버팀목(전세자금대출) 등 정책성 자금과 함께 은행권 자체 주담대 증가도 원인으로 작용한 만큼 관계 부처 간 협의, 금융권과의 긴밀한 소통 등을 통해 가계대출을 안정적으로 관리해나갈 계획”이라고 강조했다. 이어 “금리 하락에 대한 기대감, 주택 시장 회복 가능성 등으로 가계대출 증가세가 확대할 가능성을 배제할 수 없는 만큼 정책적 노력을 하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com