코스닥 상장사 HLB(028300)의 간암 신약이 미국 식품의약국(FDA) 승인 획득에 실패하면서 관련 상장지수펀드(ETF) 수익률도 죽을 쑤고 있다. 하지만 이번 사태에 기민하게 대응한 일부 액티브형 상장지수펀드(ETF)는 쇼크를 피해 간 것으로 확인됐다. 전문가들은 바이오 업종의 높은 변동성에서 수익률을 확보하려면 패시브보다는 액티브 형태의 상품이 더 나을 수 있음이 이번 사태에서 잘 드러났다고 지적하고 있다.

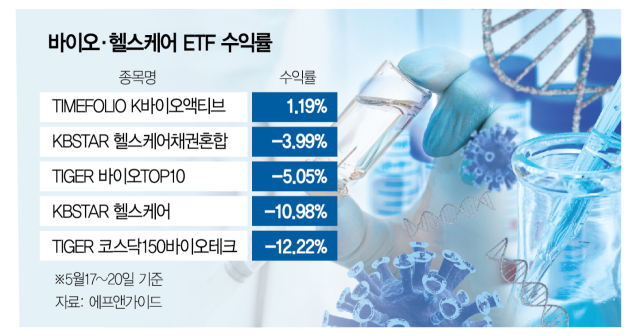

21일 금융정보업체 에프앤가이드에 따르면 타임폴리오자산운용의 ‘TIMEFOLIO K바이오액티브 ETF’는 HLB의 신약 불발 소식이 전해진 지난 17일 이후 전날까지 이틀 동안 1.19%의 수익률을 거뒀다. HLB의 주가가 17일과 20일 이틀 연속 하한가를 맞았고 그 결과 시가총액도 6조 1497억 원으로 반토막 났음을 감안하면 ‘TIMEFOLIO K바이오액티브 ETF’는 이 종목을 편입했음에도 불똥을 피한 셈이다.

비결은 바로 이 ETF가 액티브 형태로 운용되는 점과 이를 리스크 관리에 잘 활용한 게 결정적이었다. 실제 타임폴리오자산운용은 이달 13일 HLB를 ‘TIMEFOLIO K바이오액티브 ETF’의 편입 종목에서 제외했다. 지난해 12월 중순부터 HLB를 이 ETF에 편입하기 시작해 한때 편입 비중을 7%까지 늘렸지만 FDA 승인 여부 발표 나흘 전에 뺀 것이다. 타임폴리오자산운용 관계자는 “바이오 종목은 통상 임상 결과나 FDA 승인 여부 발표를 앞두고 주가가 꾸준히 오르지만, 한미약품 등의 사례에서 보듯 결과의 향방에 상관없이 차익실현 매물이 나오는 경우가 대다수라 리스크를 최소화하고자 했다”며 “HLB의 비중이 줄어든 부분은 기존 편입 종목의 비중을 높이는 식으로 대응했다”고 설명했다.

타임폴리오의 남다른 대응은 다른 바이오·헬스케어 ETF를 보면 확연히 드러난다. 같은 기간 ‘TIGER 코스닥150바이오테크 ETF’는 수익률이 -12.22%였다. 이 ETF는 코스닥150 지수 내 바이오 관련 종목을 시가총액에 비례해 편입했는데, 16일 기준 HLB의 편입 비중이 25.6%에 됐던 게 화근이었다. ‘KBSTAR 헬스케어 ETF’ 역시 이틀간 11% 가까이 수익률이 빠졌고 ‘TIGER 바이오TOP10 ETF’도 5.05%의 손실을 냈다.

전문가들은 바이오 관련 ETF는 개별 이슈에 대응하기 어려운 패시브보다는 액티브형이 더 적합하다고 조언한다. 액티브 ETF의 기초지수 상관관계는 0.7로 0.9인 패시브보다 낮다. 그만큼 기초지수로부터 자유롭게 펀드 매니저가 능동적으로 종목을 선별해 편입하거나 편출하는 등 능동적으로 비중 조절이 가능하다는 의미다.

한 자산운용사 관계자는 “바이오 업종은 개별 종목이 임상 같은 이벤트를 기점으로 주가가 급등락하는 경우가 대부분이지만 패시브 형태의 ETF로는 이러한 변동성에 제대로 대응하기 어렵다”며 “액티브 형태로 운용되는 ETF 중 운용사의 운용 역량이 어느 정도 입증된 상품을 선택할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com