바야흐로 100세 시대다. 노후생활의 품격은 은퇴자금에 달려 있다고 해도 과언이 아닐 만큼 늘어난 기대수명은 은퇴 후 30~40년이라는 긴 노후생활을 예고한다. 안정적인 노후생활이 국민연금 등 공적연금만으로는 부족하다는 사실은 이미 잘 알려져 있다. 최근 진행중인 국민연금 개혁안은 더 많이 내고 덜 받는 구조로 변화할 가능성이 높다. 경제적 수명을 어떻게 늘릴 것인지에 대한 고민이 커질 수밖에 없는 이유다.

‘경제활동을 하며 돈을 버는 기간’을 의미하는 경제수명을 늘리는 가장 현실적인 방법은 자산관리를 잘하는 것 외에도 은퇴 시기를 늦추는 것이다. 은퇴를 늦출수록 노후를 준비할 수 있는 시간은 늘어나고 노후생활 기간은 줄어들어 경제수명이 자연스럽게 증가하기 때문이다. 쉽게 말해 1년 더 일하면 그만큼 경제수명도 1년 더 늘어난다.

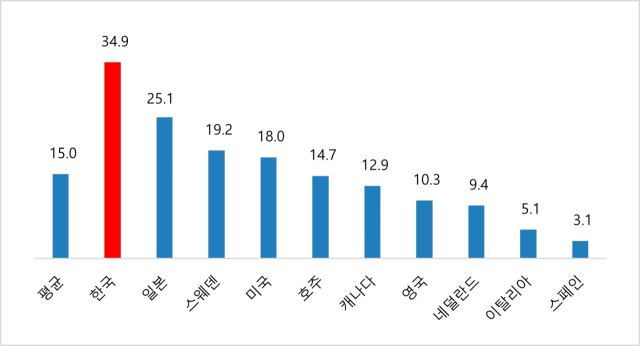

초고령사회를 앞두고 있는 우리나라 고령층은 경제수명을 늘려가고 있을까? 2021년 기준 경제협력개발기구(OECD) 회원국 38개국의 65세 이상 고령자의 평균 취업률은 15.0%이다. 우리나라는 34.9%로 일본(25.1%), 스웨덴(19.2%), 미국(18.0%) 등 평균 15%를 넘는 11개국 중에서도 최고 수준이다.

그런데 내용을 자세히 뜯어보면 마냥 안심할 결과는 아니다. 2023년 경제활동인구조사에 따르면 55~64세 사이의 경력자들 중 가장 오래 일한 직장에서의 평균 근속기간은 15년 8개월로 나타났다. 이는 2013년 평균 근속기간인 19년 1개월에 비해 3년 5개월 단축된 수준이다. 또한 주된 직장을 떠날 때의 평균 은퇴연령도 2013년 53세에서 2023년 49.4세로, 약 4년 앞당겨졌다. 이는 고령인구가 증가하고 있지만 가장 오래 일한 직장에서의 은퇴시기는 점점 빨라지고 있다는 현실을 시사한다.

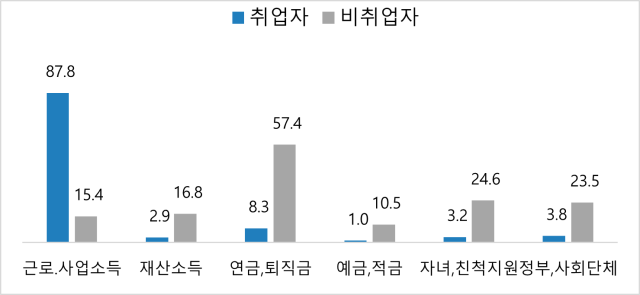

그렇다면 주된 직장에서 퇴직한 이후 고령자들은 생활비를 어떻게 마련하고 있을까? 통계청 조사에 따르면, 60세 이상의 취업자 중 93%가 직접 생활비를 마련하고 있으며 이들 중 대부분은 근로 및 사업소득(87.8%)에 의존하고 있다. 반면 취업하지 않은 고령자들은 주로 연금과 퇴직금(57.4%)을 활용하며 자녀나 친척의 지원을 받는 비율은 취업 고령자들보다 21.4%포인트(p) 높은 24.6%로 나타났다.

최근 한국산업인력공단에서 국가기술 자격시험 응시자에 대한 통계 자료를 발표했다. 눈에 띄는 점은 40~60대 응시자 수 증가다. 2022년 국가기술자격 취득자 중 40~60대 비중은 29%(40대 14.4%, 50대는 12.1%, 60대는 2.5%)로 2018년의 23%(40대 12.7%, 50대 8.1%, 60대 2.2%)에서 크게 늘었다. 전문가들은 중·장년층의 국가기술 자격증 응시 증가 이유를 노후 대비로 연결시키고 있으며 오래도록 일할 수 있는 능력을 기르기 위한 자기개발이 그 주된 이유라고 분석하고 있다.

우리 사회는 정해진 정년에 도달하면 하나의 결승선을 넘었다고 착각하는 경향이 있다. 하지만 현실은 자녀 지원 등으로 인해 정작 본인의 노후 준비는 제대로 못한 채 조기 퇴직을 할 때가 많다. 은퇴 후 급격한 소득 감소, 심리적 충격과 공적연금을 수령하기 전까지의 소득 단절기간을 아무런 대비 없이 맞닥뜨리기 일쑤다.

길어진 노후를 안정적으로 보내기 위해 경제수명을 늘리려면, 스스로 정한 가상의 결승선인 ‘정년’은 ‘은퇴’라는 단어와 결별하고 ‘평생현역’이 되겠다고 결심해야 한다. 물론 이전의 주된 일자리만큼의 급여나 근무조건을 충족시킬 수는 없다. 새로운 일을 시작하는 것은 두렵기도 한 일이다. 하지만 평생 현역으로 일할 마음가짐과 어떤 일이든 즐길 수 있는 의지만 있다면, 인생1막 직업세계에서 축적한 오랜 경험과 노하우는 경제수명을 늘리는 데 큰 역할을 할 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >