국내 전업 카드사들의 자동차 신용카드 할부 서비스 결제액이 지난해 3조 원 가까이 급증했다. 대형 카드사들보다는 중소형 카드사들이 더 적극적으로 자동차 신용카드 할부 결제를 늘렸다. 가맹점 수수료 인하로 신용판매 수익은 줄고 카드론 등 여신 상품 경쟁력도 대형사에 뒤지는 중소형사들이 자동차 할부 구매 영업에 힘을 쏟았기 때문으로 풀이된다.

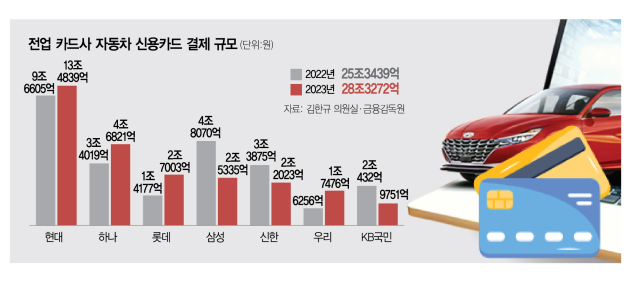

2일 금융감독원이 김한규 더불어민주당 의원실에 제출한 신한·삼성·현대·KB국민·롯데·우리·하나카드 등 7개 전업 카드사의 ‘자동차 할부 이용액’ 자료에 따르면 7개 전업 카드사의 지난해 자동차 구매를 위한 신용카드 결제액(할부·일시불 포함)은 28조 3272억 원으로 전년(25조 3439억 원)보다 2조 9833억 원 늘었다. 자동차 신용카드 결제액은 2022년에는 전년에 비해 5864억 원 늘었지만 1년 만에 증가세가 5배가량 가팔라진 것이다.

결제 규모가 가장 큰 곳은 현대카드였다. 지난해 현대카드의 자동차 신용카드 결제액은 13조 4839억 원으로 전체 결제액의 절반 가까운 47.6%를 차지했다. 이어 하나카드가 4조 6821억 원으로 두 번째로 많았고 롯데카드(2조 7003억 원), 삼성카드(2조 5335억 원), 신한카드(2조 2023억 원), 우리카드(1조 7476억 원), KB국민카드(9751억 원) 순이었다.

눈에 띄는 점은 중소형 카드사들의 자동차 신용카드 할부 결제 규모가 급증했다는 점이다. 실제 우리카드는 지난해 카드 결제 규모가 전년 대비 179.35% 늘어 전년 대비 가장 많이 늘었다. 롯데카드가 90.47%, 하나카드가 37.63%의 증가율을 보였다. 반면 현대카드를 제외한 ‘빅 4’인 신한·삼성·KB국민카드는 오히려 결제액이 줄었다. KB국민카드는 지난해 전년 대비 52.28%, 삼성카드는 47.3%, 신한카드는 34.99% 감소했다.

중소형 카드사들이 대형사들과 달리 자동차 할부 판매 규모를 확 늘린 것은 수익성 확보를 위해서다. 영세 가맹점 수수료 인하로 수수료 수익 규모가 지속적으로 줄어들고 있지만 자동차 판매의 경우 대기업 제품을 구매하는 것이기 때문에 수수료가 상대적으로 높다. 여기에 할부로 결제하는 경우가 많아 할부 수수료도 챙길 수 있다. 업계 한 관계자는 “차 할부 구매 시 가맹점 수수료는 차값의 1.9% 정도로 알려져 있다”며 “사실상 제로에 가까운 일반 가맹점들에 비해 수수료가 높고 할부 결제도 많아 추가 수수료 수익도 생긴다”고 말했다.

카드 업계의 주요 수익원인 여신 사업 부문에서 대기업에 비해 경쟁력이 떨어지는 중소형사들은 현실적으로 자동차 할부에 더 집중할 수밖에 없다. 실제 롯데·우리·하나카드의 지난해 현금 서비스 및 카드론 수익은 1조 6254억 원에 불과해 신한·삼성·KB국민카드(3조 2679억 원)의 절반에도 미치지 못했다.

다만 자동차 할부는 총부채원리금상환비율(DSR)에 반영되지 않는 점을 중소형사들이 적극 활용해 가계부채 확대를 부채질하고 있다는 시각도 있다. 업계 한 관계자는 “대형사들은 자동차 할부가 가계대출 규제의 사각지대라는 지적을 의식해 관련 영업에 소극적인 분위기”라면서 “하지만 중소 카드사 입장에서는 워낙 수익성이 좋은 만큼 포기하기 쉽지 않다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com