키움증권(039490), 에프앤가이드(064850) 등의 상장사들이 밸류업 공시에 자발적으로 참여했지만 정작 밸류업의 핵심인 주주자본비용(COE) 분석부터 제시해야 한다는 목소리가 나온다. 경쟁적으로 ‘1등 공시’에 매몰되면서 배당이나 자사주 매입·소각 등의 주주환원 계획만 제시하는 데 그치기 때문이다.

2일 금융투자업계에 따르면 전문가들은 밸류업 공시의 핵심 지표로 자본비용을 꼽으면서 이를 바탕으로 한 기업가치 제고 계획이 필요하다고 지적하고 있다. 투자자들이 COE와 자기자본이익률(ROE)를 구체적으로 비교할 수 있어야 정확하게 판단이 가능하기 때문이다. COE는 회사가 주주로부터 자금을 조달받을 때 드는 비용으로, 투자자 입장에선 기대 수익률에 해당한다. ROE가 COE보다 높으면 사내유보를 통해 새로운 사업에 투자하는 것이 이익이지만, COE가 더 높다면 배당이나 자사주 매입·소각 등 주주환원을 하는 것이 유리하다. 앞서 밸류업 공시를 낸 키움증권은 자본비용 분석이 제외됐다.

국내 기업들에 대한 주주환원 요구가 커진 건 국내 기업들이 마땅한 투자 계획도 없이 현금만 쌓아두고 있었기 때문이다. 자본시장연구원에 따르면 2014~2021년 한국 기업의 평균 ROE는 7.54%로 선진국(9.5%)이나 신흥국(11.39%)보다 낮다. 국내 기업 3곳 중 2곳은 ROE가 자본비용보다 낮다는 연구 결과도 있다. 적절한 투자나 자산 효율화 등을 통해 ROE를 높이는 것도 코리아 디스카운트를 해소할 수 있는 방안이라는 것이다.

투자업계에선 주주환원 자체를 목적으로 할 것이 아니라 자본비용을 먼저 제시하고 이를 통해 주주환원 또는 투자 계획을 설명할 필요가 있다고 조언하고 있다. 정부도 밸류업 공식 가이드라인에 자본비용과 관련해 COE, 가중평균자본비용(WACC) 등을 포함하고 있다. 일본이 먼저 시작한 기업가치 제고 프로그램도 공식 명칭은 ‘자본비용과 주가를 의식한 경영 실천방안’이다.

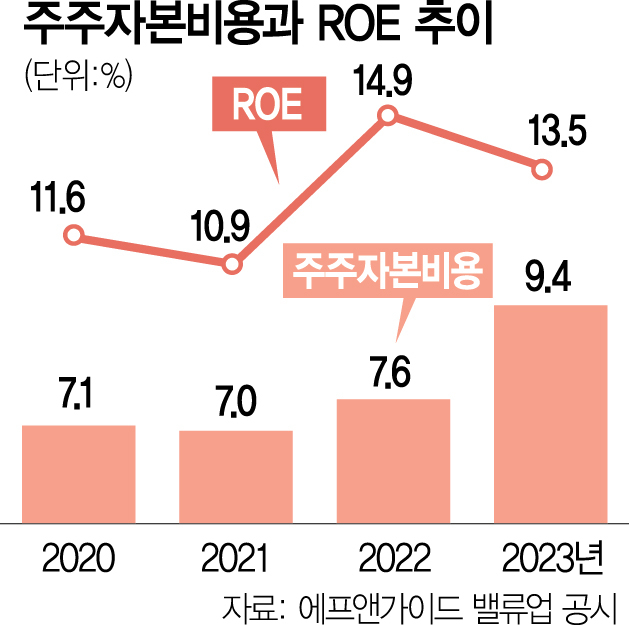

지난달 31일 코스닥 상장사인 에프앤가이드는 밸류업 공시를 통해 지난해 자기자본이익률(ROE)가 13.5%, 주주자본비용(COE)이 9.4%를 기록했다고 밝혔다. 상장 이후 지속적으로 ROE가 COE를 웃돌았으나 주가수익비율(PER)과 주가순자산비율(PBR)이 코스닥 평균을 하회하고 있다. 이에 에프앤가이드는 “당사 성장성에 대한 시장 평가가 저조하기 때문에 성장성 제고를 통한 기업가치 향상이 필요하다”며 자산 효율화 방침을 설명했다.

행동주의펀드의 한 관계자는 “한국 기업이 가진 문제는 투자를 잘하는 것도 아닌데 주주환원도 안 한다는 것”이라며 “주주환원을 무조건 많이 하는 것이 좋은 것은 아닌 만큼 일본처럼 자본비용을 고려한 경영 계획을 설명하는 것이 중요하고 당국과 거래소도 이러한 방향으로 유도할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com