저축은행 업권에 건전성 우려가 나타나자 금융지주를 비롯한 모기업들이 잇달아 자금 지원에 나섰다. 국제결제은행(BIS) 기준 자기자본비율을 높여 자본 적정성을 확보함과 동시에 저축은행 인수합병(M&A) 매물이 시장에 나올 경우를 대비한 ‘실탄’ 마련 성격이 짙다.

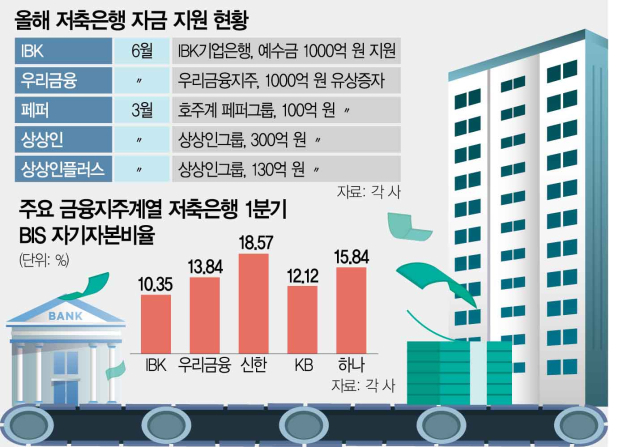

6일 금융권에 따르면 IBK기업은행(024110)은 계열사인 IBK저축은행에 예수금 1000억 원을 지원했다. 대주주의 예수금은 보완자본으로 인정돼 BIS 기준 자기자본비율 개선 효과가 있다. 우리금융지주(316140)는 최근 100% 자회사인 우리금융저축은행의 1000억 원 규모 유상증자에 참여하기로 결정했다. 이 외에도 올 들어 페퍼저축은행(100억 원)과 상상인(038540) 계열 상상인플러스저축은행(130억 원), 상상인저축은행(300억 원) 등이 실시한 유상증자에 대주주들이 참여했다.

저축은행 모회사들이 자금 지원에 나서는 것은 부동산 프로젝트파이낸싱(PF) 부실로 흔들리고 있는 재무 건전성을 강화해 위기를 사전에 진화하기 위해서다. 올 1분기 저축은행 업권의 PF 대출 연체율은 11.26%로 지난해 말 6.96%보다 4.30%포인트나 올랐다. 부동산 PF 부실로 저축은행 업권의 손실 흡수 능력 등 건전성에 대한 우려도 커지고 있는 상황이다. 금융 당국은 저축은행들의 BIS 비율을 11% 이상으로 관리하라고 권고하고 있다. 하지만 IBK저축은행의 올 1분기 BIS 비율은 10.35%로 당국 권고치보다 0.65%포인트 낮다. 우리금융저축은행의 1분기 BIS 비율은 13.84%인데 지난해 1분기 18.12%였던 것을 감안하면 크게 하락했다. BIS 비율은 위험가중자산 대비 자기자본이 차지하는 비율로 자기자본을 늘리거나 위험가중자산을 줄이면 올라간다. 현실적으로 PF 같은 위험자산을 당장 줄일 수 없기 때문에 자기자본을 늘려 건전성을 강화하기로 한 것이다. 금융권의 한 관계자는 “다른 금융지주들도 계열 저축은행의 건전성을 높이기 위한 방안을 고심하고 있다”면서 “다만 지주사의 자금이 유출되고 건전성을 높이는 증자보다는 저축은행이 발행하는 채권을 지원해 자금 운용을 지원하는 방안에 대해 검토하고 있는 것으로 알고 있다”고 전했다.

PF 부실 정리가 본격화하면서 시장에 나올 저축은행 매물을 인수하려는 포석도 깔려 있다. 최근 금융 당국은 부실 저축은행을 정리해야 업계 전체적인 건전성 및 수익성 지표가 개선될 수 있다며 M&A의 필요성을 강조하고 있다. 업계에서도 자본력이 뒷받침되는 대주주가 저축은행을 인수하면 영업 등에 보다 적극적으로 나설 수 있을 것으로 보고 있다. 금융감독원이 비수도권 저축은행을 소유한 대주주가 수도권 저축은행을 인수할 경우 영업 구역을 3개 이상으로 늘릴 수 없도록 한 규정을 완화하는 방안을 검토하는 것도 같은 맥락이다. M&A 문턱을 낮춰 사업성 있는 딜이 활발해질 수 있도록 유도하려는 것이다. 한 저축은행 관계자는 “규제 완화에 대한 기대감이 있는 상황”이라며 “은행 위주의 수익 구조를 벗어나기 위해 비은행 계열사를 인수하려는 지주사들이 나서면 모기업의 현금 지원이 어려운 저축은행들에도 기회가 될 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com