보험사기합동수사단 신설 등 수사의 신속·전문성 강화가 필요하다는 목소리가 커지는 배경에는 시간이 흐를수록 교묘해지는 보험사기 수법이 자리하고 있다. 보험사기방지 특별법상 보험사기는 ‘보험사고 발생·원인·내용에 관해 보험자를 기망해 보험금을 청구하는 행위’를 뜻한다. ‘우연’이 아닌 ‘고의’로 낸 사고라는 점을 입증해야 하나 해마다 보험사기가 조직·지능화되면서 죗값을 치르게 하기가 쉽지 않다. 특히 보험사기 알선·광고·권유·유인 행위까지 처벌하는 내용의 보험사기방지법 개정안이 올 8월 14일부터 시행되지만 이를 입증해야 하는 것도 과제라는 의견이 지배적이다.

박성민 서울중앙지검 형사9부장은 11일 서울경제신문·법무법인 화우가 한국프레스센터에서 공동 개최한 ‘개정 보험사기방지법 D-2개월…보험사기 현주소는’ 세미나에서 “보험상품은 위험 보장에 대해 우연한 사건 발생에 대해 대가를 주는 것으로 규정하고 있다”며 “사고를 과정하거나, 내용을 조작하는 등 고의를 입증하는 게 만만치 않다”고 밝혔다. 적정 입원 여부 등을 의료 자문, 환자의 부재 정도, 기망 행위의 유무에 따라 밝혀내야 하지만 과정이 쉽지 않다는 얘기다. 특히 통원 치료를 받고도 입원 치료를 받았다는 입원 확인서를 발급받아 보험회사로부터 보험금을 수령한 사건에 대한 앞선 대법원 판례를 예로 들었다. 형식상 입원 절차를 밟은 후 고정 병실을 배정받았다고는 하지만 실제 치료를 받은 시간, 내용, 목적 등을 봤을 때 통원 치료에 해당한다는 게 당시 대법원의 판단이다. 근거로는 치료 시간 자체가 6시간이 되지 않았고 주 3~4회 본인 점포에서 일하거나 아들을 태우고 야외로 나갔다는 점을 근거로 들었다.

박 부장검사는 “보험사기의 특정은 수법의 다양화·조직화·지능화, 그리고 광범위성”이라며 병원장과 조직폭력배, 보험설계사 등 브로커, 가짜 환자 등 170여 명이 입건된 사건을 소개했다. 이들은 여성형유방증·다한증 등을 수술했다고 서류를 조작해 보험사로부터 실손보험금을 편취했다가 경찰에 덜미가 잡혔다. 고의로 사고를 내거나 허위로 치료를 받았다는 점을 밝혀내기 어려운 데다 병원장 등 전문직 종사자들까지 연루돼 보험사기 수법이 한층 교묘해지면서 죄를 입증하기까지 넘을 산이 많다는 게 그의 설명이다.

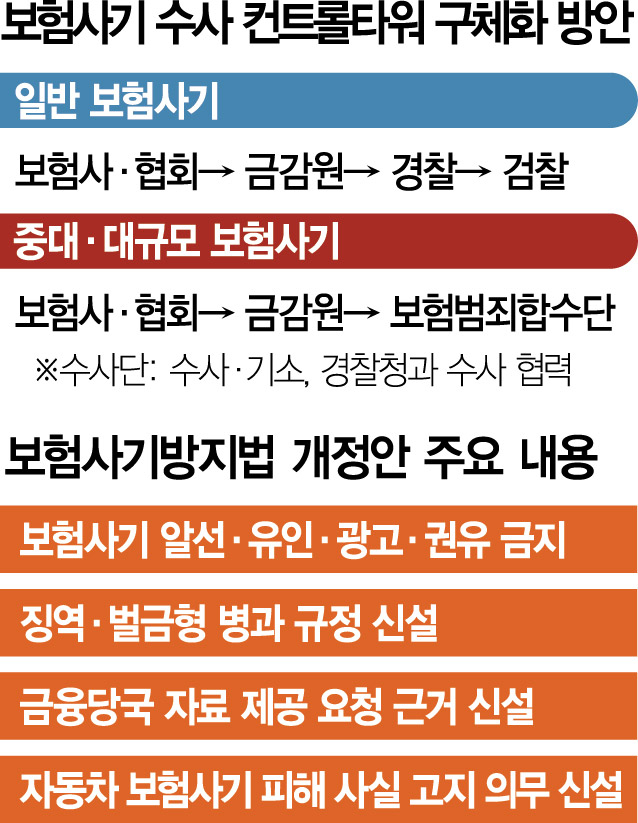

보험사기방지법이 개정·시행되면서 보험사기 알선·유인·권유·광고 행위까지 처벌할 수 있는 길이 열렸으나 입증 등은 과제라는 지적도 제기됐다. 시행 ‘초읽기’에 돌입한 보험사기방지법 개정안의 주요 내용 가운데 하나는 보험사기를 알선하거나 유인·권유·광고 행위를 금지한다는 점이다. 이를 어길 경우 10년 이하 징역 또는 5000만 원 이하 벌금에 처한다.

최종혁 법무법인 화우 파트너 변호사는 이날 세미나에서 “소셜네트워크서비스(SNS)나 인터넷 카페에서 자행되는 보험사기 모집 등에 대해 앞으로 처벌이 가능해졌으나 이를 어떻게 입증할 것인지, 증거 수집은 어떻게 할 것인지는 고민이 필요하다”며 “보험사기가 적은 위험으로 쉽게 돈을 벌 수 있는 수단이라는 그릇된 인식이 팽배해 있지만 단속 시스템은 부재한 게 현실”이라고 강조했다. 수사 단계에서 전문성 등 강화를 위해 보험사기 부문에도 특별사법경찰을 도입해야 한다는 게 최 변호사의 주장이다.

특히 보험사기가 민생 침해 범죄라는 점에서 보험범죄합동수사단 신설의 필요성도 제기했다. 금융증권범죄·보이스피싱·재정비리범죄의 경우 현재 서울남부지검·동부지검·북부지검에 합수단이 운영 중이다. 적발 규모가 크거나 대규모 인원이 연루된 중요 보험사기 사건의 경우 금융감독원 수사 의뢰에 따라 수사·기소 권한을 모두 지닌 보험사기범죄합동수사단에서 수사해야 한다는 얘기다. 또 단속 시스템의 ‘화룡점정’으로 대검찰청에 보험사기 ‘컨트롤타워’인 ‘보험사기합동대책반’을 설치해야 한다고 제안했다. 전문적 수사는 보험사기합동수사단이, 유관기관 협력과 범죄수익 환수 등은 보험사기합동대책반이 맡는 구조다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

always@sedaily.com

always@sedaily.com