상속세 부담을 낮추기 위해 최고세율을 30%로 낮추고 과세표준을 지금보다 세 배 이상 올려야 한다는 제언이 나왔다. 가업상속공제를 받을 수 있는 기업의 매출액 기준도 지금의 5000억 원 이하에서 1조 원 이하로 확대해야 한다는 지적이 제기됐다.

심충진 건국대 경영학과 교수는 이 같은 내용을 뼈대로 한 ‘밸류업을 위한 상속세제 지원안’을 24일 서울 여의도 FKI타워에서 열리는 ‘밸류업 세제 지원 공청회’에서 발표한다. 정부는 3일 한국경영자총협회가 개최한 토론회와 이번 공청회에서 나온 주장을 감안해 다음 달 말 세제개편안을 마련할 예정이다.

서울경제신문이 단독 입수한 자료집을 보면 지난해 명목 국내총생산(GDP)은 2401조 원으로 지금의 상속세율과 과표 기준이 정해진 2000년과 비교해 무려 255.18% 증가했다. 소비자물가는 약 82.7%, 주택 매매가격은 평균 55% 뛰었다.

이를 고려하면 일률적으로 과표 기준을 세 배 올려야 한다는 것이 심 교수의 주장이다. 1억 원 이하(세율 10%) 구간을 3억 원 이하로, 1억 원 초과~5억 원 이하는 3억 원 초과~15억 원 이하로 높이는 식이다. 과표 조정 없이 최고세율을 30%로 낮추거나 과표와 세율을 동시에 조정하는 방안도 제시할 계획이다.

과세표준을 3배 높이는 동시에 최고세율은 30%, 최저세율은 6%로 낮추는 방안도 제안할 예정이다.

최대주주 지분에 붙는 20% 할증률을 없애는 안도 제시할 방침이다. 다만 상속세 최고세율을 30%로 인하한다는 전제 하에 경영권 프리미엄을 고려해 최대주주 할증률을 5~10%로 조정하는 방안도 염두에 둘 수 있다는 입장이다.

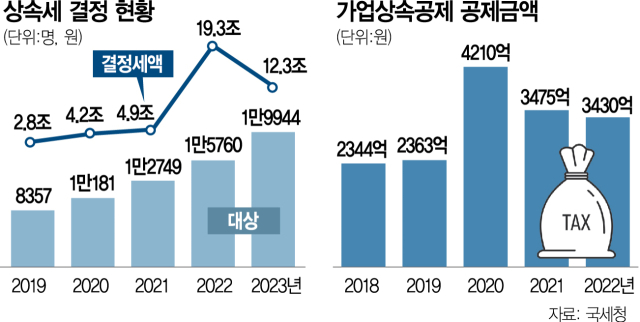

가업상속공제 요건을 연 매출 5000억 원 이하에서 1조 원 이하로 확대하는 안도 공개한다. 가업상속공제는 중소·중견기업을 10년 이상 경영한 오너가 회사를 물려줄 때 최대 600억 원까지 상속세를 공제해주는 제도다. 특히 기업가치를 높인 회사에는 가업상속공제로 빼주는 과세가액을 최대 1000억 원까지 확대하자는 주장도 담았다. 심 교수는 △주가순자산비율(PBR)이 1배를 넘거나 △배당 성향이 높거나 △분기 단위 주가가 크게 떨어졌을 때 자사주를 적극적으로 매입한 곳 등을 기업가치를 높인 회사로 정의했다.

기업가치를 제고한 곳에 상속세를 할인해주자는 내용도 나온다. 기업가치를 높인 기간에 따라 주식 평가 할인율을 10~30% 적용해자는 제언이다. 주식 가치가 보유 자산보다 현저히 낮은 회사에는 상속세 페널티를 주는 안도 언급했다. PBR이 0.8배보다 낮으면 시가총액 대신 장부상 순자산의 80%로 상속 대상 주식을 평가하자는 의미다. 이 경우 PBR이 0.4배면 시가에 비해 과세표준이 두 배나 올라가게 된다. 실제로 일본은 PBR이 1배가 안 되는 기업이 지분을 상속할 때 시가가 아닌 장부가로 가치를 매기도록 하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com