가계대출 대신 기업대출을 늘리고 있는 은행들의 대기업 대출 편중 현상이 심화하고 있다. 연체율 등의 우려가 적은 대기업 대출에는 적극적으로 나서는 반면 중소기업 대출 문턱은 높인 탓이다. 특히 중소기업 대상 대출금리가 대기업에 비해 낮은데도 대기업에 비해 대출 확대 속도가 현저히 느리다. 전문가들은 은행들이 다각화된 기업 평가 방안을 마련해 중소기업의 자금 물꼬를 터야 한다고 조언한다.

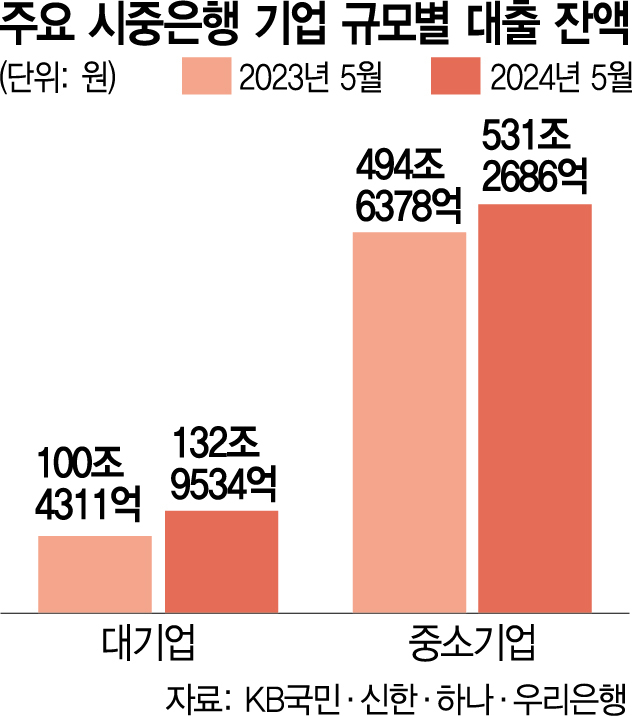

24일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 5월 말 기준 대기업 대출 잔액은 132조 9534억 원으로 1년 전(100조 4311억 원)보다 약 32% 늘었다. 같은 기간 개인사업자 대출을 포함한 중소기업 대출 잔액은 531조 2686억 원으로 지난해(494조 6378억 원)보다 7% 늘어나는 데 그쳤다. 대기업 대출 증가 폭이 중소기업의 4배를 훌쩍 뛰어 넘은 것이다.

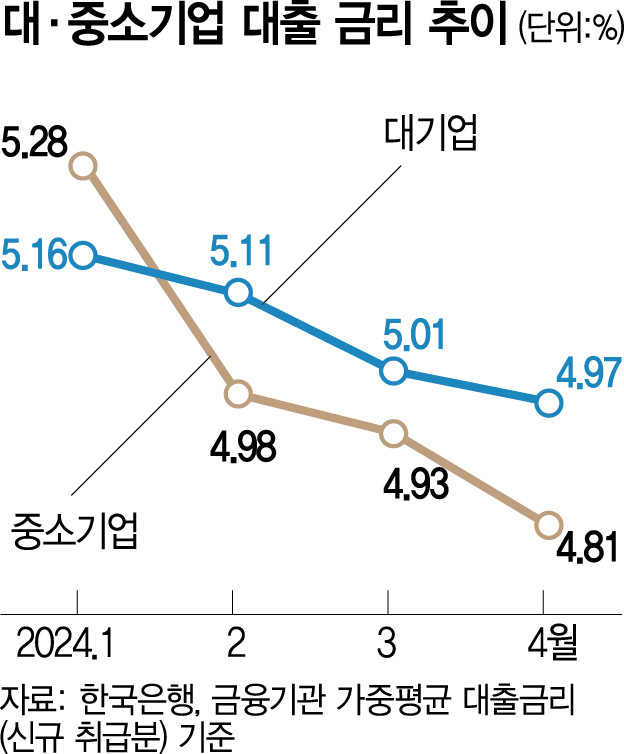

특히 중소기업 대출금리가 대기업보다 낮아지는 금리 역전 현상이 올 2월부터 지속되고 있는데도 불구하고 중소기업의 대출은 여전히 정체돼 있다. 한국은행에 따르면 올 2월 대기업 대출금리가 중소기업 대출금리를 넘어선 후 석 달째 이 같은 현상이 지속되고 있다. 실제 올 4월 중소기업 대출금리는 연 4.81%로 대기업 대출금리(4.97%)보다 0.16%포인트 낮았다. 1월 대기업 대출금리는 5.16%로 중소기업 대출금리(5.28%)보다 낮았지만 2월 들어 대기업 대출금리(5.11%)가 중소기업 대출금리(4.98%)를 웃돌며 상황이 반전됐다. 이 같은 금리 역전 현상은 2009년 7월 이후 처음이다. 통상 은행은 상환 능력 등 리스크를 반영해 금리를 결정하기 때문에 자본력이 우세한 대기업의 대출금리가 중소기업보다 낮다. 한 시중은행 관계자는 “한국은행이 지원하는 금융중개지원대출을 배정받기 위해 시중은행들이 중소기업 대출금리를 인하해 온 결과”라며 “대기업과 중소기업 간 대출금리 현상이 석 달째 이어지는 것은 매우 이례적인 현상”이라고 말했다. 금융중개지원대출이란 은행들이 취약한 중소기업에 대출을 할 수 있도록 한은이 저금리로 자금을 제공하는 제도다. 한은이 낮은 금리의 자금을 시중은행에 공급하면 은행들은 여기에 소정의 가산금리를 붙여 중소기업에 대출하는 방식으로 운영된다.

대출금리가 낮은데도 중소기업 대출이 대기업에 비해 찔끔 늘어난 것은 은행들이 건전성 우려에 대출 확대를 꺼리고 있기 때문이다. 올 4월 중소기업 대출 연체율은 0.66%로 대기업 대출의 6배에 달했다. 개인사업자 대출 연체율도 0.61%에 달했다. 한 시중은행 관계자는 “우량 자산 증대를 위해 발전성이 기대되는 대기업에 대한 대출을 지속적으로 늘려오는 분위기”라며 “기업대출 자체를 점진적으로 늘리고 있다”고 설명했다. 다른 관계자 역시 “중소기업과 개인사업자의 경우 경기 불황에 따른 영향을 대기업보다 훨씬 즉각적으로 받아 연체 우려가 크다”며 “최근과 같은 고물가와 경기 침체 국면에서 중소기업 대출을 공격적으로 취급하기는 어렵다”고 전했다.

다만 대기업과 중소기업 간 대출 증가 폭 차이를 ‘대기업 편중’으로 해석하기 곤란하다는 시각도 있다. 한 시중은행 관계자는 “중소기업 대출은 대기업 대출보다 건당 대출금이 훨씬 작아 전체 대출 잔액으로 합산할 경우 증가 폭이 크지 않을 수 있다”며 “당국 지침에 따라 소상공인과 중소기업에 꾸준히 자금을 지원해오고 있다”고 말했다.

전문가들은 은행이 중소기업을 대상으로 한 다양한 평가 방안을 개발해 금융시장의 접근성을 높여야 한다고 지적한다. 대출금리 역전 현상이 앞으로도 지속될 가능성에 대해 다소 회의적으로 보기 때문이다. 오정근 건국대 경제학과 교수는 “향후 중소기업 대출금리를 낮춰 부실채권 비율이 높아진 은행들이 또다시 대출 문턱을 올려 대응할 공산이 크다”며 “중소기업에 대한 기술 가치 평가, 기업 성장 평가 등 섬세한 평가 방법을 마련해야 한다”고 강조했다. 김상봉 한성대 경제학과 교수도 “정책 자금을 통한 중소기업 대출 지원은 한계에 이르렀다”며 “탄탄한 중소기업을 선별하고 시중은행의 투자까지 허용해주는 방식까지도 고려할 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com