상장지수펀드(ETF) 시장이 급성장하면서 시장점유율을 확보하기 위한 자산운용사들의 수수료 출혈경쟁이 극으로 치닫고 있다. 비슷한 콘셉트의 상품이 우후죽순으로 쏟아지면서 투자자들을 유인하겠다는 전략이지만 업계 전반적인 경쟁력 저하를 초래할 수 있다는 우려가 나온다.

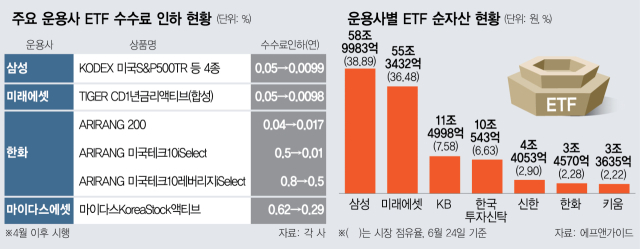

25일 금융투자 업계에 따르면 한화자산운용은 이날부터 ‘ARIRANG 미국테크10 iSelcet ETF’의 총보수를 기존 연 0.5%에서 연 0.01%로 낮추기로 했다고 전날 공시했다. 같은 기초지수의 2배를 추종하는 ‘ARIRANG 미국테크10레버리지 iSelect’의 총보수 역시 기존 연 0.8%에서 연 0.5%로 낮췄다. 올 들어 여러 운용사들이 국내외 대표지수 및 국내 금리형 등의 ETF 보수를 인하했지만 미국 대표 빅테크에 투자하는 상품 수수료를 이처럼 파격적으로 낮춘 것은 이번이 처음이다.

한화운용 관계자는 “해당 상품의 운용 난이도가 상대적으로 낮고 개인투자자 선호도가 높아 장기 투자 시 편익이 극대화될 수 있다는 판단에 따른 결정”이라고 설명했다. 한화운용은 앞서 지난달 코스피200지수를 추종하는 ‘ARIRANG200’ 보수도 연 0.017%로 인하한 바 있다.

이에 따라 ARIRANG 미국테크10 iSelcet ETF에 1억 원을 투자하면 1년간 내는 보수가 1만 원으로 기존 대비 50분의 1 수준으로 낮아진다. 유사 상품인 ‘KODEX 미국빅테크10(H)(0.45%)’ 등보다 낮고 후발 주자인 탓에 상대적으로 저보수를 앞세워 최근 상장한 ‘SOL 미국테크TOP10(0.05%)’에도 못 미치는 수준이다.

연 0.01% 이하 수수료를 처음 제시한 곳은 업계 1위인 삼성자산운용이다. 삼성운용은 올 4월 ‘KODEX 미국S&P500TR’ 등 미국 대표지수 투자 ETF 4종의 수수료를 기존 연 0.05%에서 연 0.0099%로 인하했고 이에 미래에셋자산운용이 대표 금리형 상품인 ‘TIGER CD1년금리액티브(합성)’ ETF 수수료를 연 0.05%에서 연 0.0098%로 내리면서 최저 보수 타이틀을 가져왔다. 이어 한화와 마이다스에셋 등 중소형사들도 속속 대표상품의 수수료 인하를 발표했다.

운용사들이 이처럼 제 살 깎아먹기식 보수 인하 경쟁에 뛰어든 이유는 빠르게 몸집을 불리고 있는 ETF 시장에서 당장에는 수익이 나지 않더라도 시장점유율을 확보하기 위해서다. 마치 아마존이나 쿠팡 등 커머스 기업들이 초기 손해를 감수하고도 점유율을 확보한 후 수익화를 꾀하는 것과 같은 맥락이다.

현재 ETF 시장은 26개 운용사가 뛰어들어 1위권(삼성·미래에셋), 2위권(KB·한국투자신탁), 3위권(신한·한화·키움) 싸움이 치열하다. 한때 50%가 넘는 점유율을 기록했던 삼성운용은 38%대까지 내려와 미래에셋운용에 바짝 추격 당하고 있고 한국투자신탁운용은 올 들어서만 점유율이 1.74%포인트 상승해 3위인 KB운용을 턱밑까지 쫓아왔다. 신한과 한화운용은 올 들어 순위가 뒤바뀌었다.

일각에서는 업계의 수수료 인하 경쟁이 소비자 입장에서는 좋은 일이라는 지적도 나온다. 하지만 특색 없는 동종 상품의 무분별한 상장이 소비자 선택권을 저해하고 더 나가 업계 전체의 경쟁력 약화로 이어져 결국 투자자 피해로 귀결될 것이라는 우려가 크다. 실제 ETF 종목 수는 875개로 코스피 보통주 종목 수(841개)를 넘어섰다. 올 3월 처음 역전된 이후 점점 격차가 커지고 있다. ETF가 벤치마크(BM) 삼는 기초지수의 수가 629개인 것을 감안하면 같은 지수를 추종하는 비슷한 ETF가 수두룩하다는 뜻이다.

특히 수수료 인하는 운용사의 운영 비용 감소로 이어져 호가 및 포트폴리오 관리를 촘촘하게 하지 못할 가능성을 키울 수 있다. 괴리율(시장가격과 ETF 순자산가치와의 차이) 관리가 제대로 안 되면 투자자 수익률에 직접적인 손해가 불가피하다. 자산운용사의 한 대표는 “점유율 확보를 위한 수수료 인하는 각 사의 상황을 고려한 경영전략으로 투자자들은 이 기회를 잘 활용할 필요가 있다”면서도 “보수 인하는 가용 운용역의 감소로 이어지고 이는 참신한 아이디어를 가진 좋은 상품 개발이 어려워짐을 뜻한다”고 지적했다. 이어 “원가 절감으로는 제품의 품질을 개선할 수 없는 것과 같은 논리”라며 “적절한 보수를 통해 운용사별로 저마다 특색 있는 상품을 개발해 건전한 경쟁이 이뤄지는 게 장기적으로 시장 발전을 위하는 길”이라고 꼬집었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com