반도체 경기 호황에도 여타 업종에서 부정적 경기 전망이 확산하며 3분기 제조업 체감경기가 1분기 만에 다시 곤두박질쳤다.

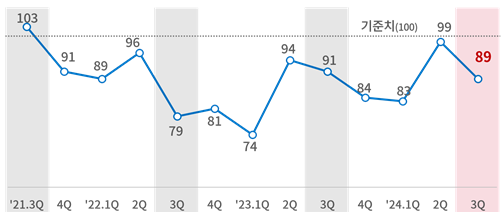

대한상공회의소(상의)가 전국 2238개 제조기업을 대상으로 한 ‘2024년 3분기 제조업 경기전망지수(BSI)’를 발표했다. 직전 분기(99)대비 10포인트, 전년 동기(91)대비 2포인트 하락한 89로 집계됐다. BSI는 100이상이면 경기를 이전 분기보다 긍정적으로 본 기업이 많다는 의미고, 100이하면 그 반대다.

내수·중소기업의 부정적 전망과 전통 제조업의 침체 지속이 체감경기 하락의 주요 원인으로 작용했다. 특히 내수 비중이 높은 내수기업의 3분기 전망이 10포인트 하락한 88로 집계돼 수출기업의 전망치(94) 대비 부정적 응답이 많았다.

업종별로 구분하면 이번 분기 기준치 100을 넘은 업종은 반도체가 유일했다. 반도체의 경우 3분기 전망치가 전분기 대비 8포인트 상승하며 122를 기록했다. 인공지능(AI) 확산 등 정보기술(IT) 경기가 살아나며 고부가 메모리와 장비 수요 모두 확대가 기대되는 상황이다.

의료·정밀기기와 전기장비 업종도 3분기 경기전망이 각각 108과 101로 집계돼 긍정적 전망이 우세했지만 2분기 전망치 대비 하락하며 반등세가 꺾였다. 의료·정밀기기의 경우 미용 및 의료기기 수출 수요가 지속되고 있지만 의료파업이 부정적 요인으로 작용했고 전기장비 업종은 IT 경기 회복에 따른 전력·전선 수요 증가와 미국 전력망 인프라 교체가 호재로 작용했으나 배터리 기업 중심으로 부정적 전망이 증가한 것으로 조사됐다.

철강, 정유·석유화학, 비금속광물 등 전통 제조업은 부진한 업황이 심화될 것으로 전망됐다. 철강(79)은 전방산업 부진, 중국 및 일본의 값싼 수입재 유입 등으로 부정적 전망이 우세했고, 정유·석유화학(85) 업종도 주요 시장에서 중국 저가 공세가 본격화되며 어려움이 커질 것으로 예상됐다. 비금속광물(67) 업종은 건설 자재 수요 감소와 장마, 폭염 등 계절적 비수기가 겹치면서 3분기 전망치가 가장 낮은 업종으로 조사됐다.

전분기(105) 대비 가장 큰 하락폭을 기록한 제약(78) 업종은 원재료 원가 상승 부담에 의료 파업에 따른 수주 감소가 겹치며 1분기 만에 전망치가 기준치 이하로 떨어졌다.

상반기 영업실적이 목표치를 달성하지 못할 것이라는 기업은 60.9%를 차지했다. 지난해(62.4%)와 비슷한 수준이다. 기업들은 올해 하반기 실적에 영향을 미칠 대내외 리스크로 ‘내수소비 위축’(42.7%)과 ‘유가·원자재가 상승’(17.7%)을 가장 많이 꼽았다. 이어서 ‘고금리 장기화’(12.7%), ‘해외수요 부진’(12.5%), ‘환율변동성 확대’(7.7%) 등의 응답이 뒤따랐다.

김현수 상의 경제정책팀장은 “상반기 수출 개선에도 고금리, 고물가가 소비 및 투자 회복을 가로막으며 업종별 기업 체감경기가 다르게 나타난 것으로 보인다”며 “투자와 소비를 통해 경제 활력을 높일 수 있는 지원책 마련과 함께 중국의 저가 공세 속에서 전통 제조업의 수출길을 터줄 수 있는 수출시장별 틈새 전략을 민관이 함께 모색해나가야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hjin@sedaily.com

hjin@sedaily.com