삼성카드(029780)가 올 1분기 카드 업계 중 유일하게 건전성 지표가 개선돼 이유에 관심이 쏠린다. 다양한 대안 정보와 머신러닝 등의 평가 기법을 활용해 회원의 한도 정책을 유연하게 운영한 덕분이라는 게 회사 측 설명이다. 카드 업계의 건전성이 악화하는 상황에서 거둔 결과인 만큼 다른 카드사들에도 벤치마크 역할을 할 것으로 기대된다.

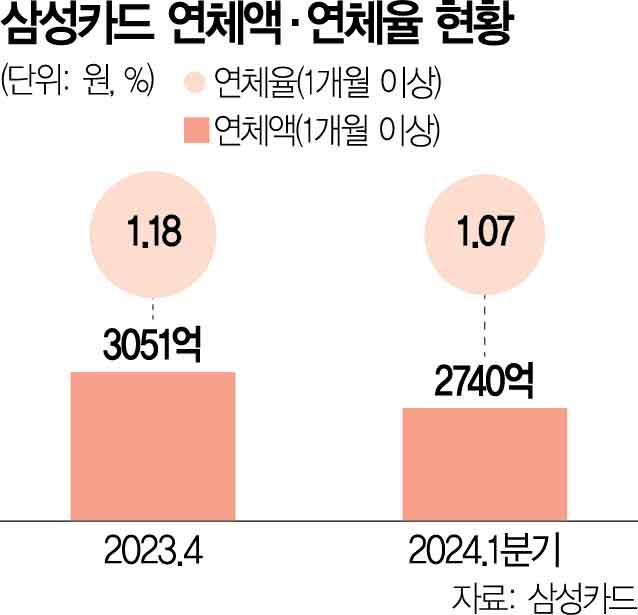

9일 금융감독원 금융통계정보시스템에 따르면 올 1분기 삼성카드의 1개월 이상 신용카드 연체 총액은 약 2740억 원으로 직전 분기(3051억 원) 대비 약 10%(311억 원) 줄었다. 연체율도 같은 기간 1.18%에서 1.07%로 개선됐다. 특히 건전성 개선과 함께 올 1분기 순이익 1779억 원을 기록해 전년 동기 대비 22% 늘어 수익성과 건전성 두 마리 토끼를 모두 잡았다.

삼성카드의 건정성을 업계 전체와 비교해보면 더 두드러진다. 올 1분기 카드 업계의 연체액은 2조 3132억 원으로 지난해 4분기 2조 924억 원보다 10% 늘었지만 삼성카드의 연체액은 10%가량 줄었다. 업계 평균 연체율은 1.47%를 기록했지만 삼성카드의 연체율은 0.11%포인트 개선됐다.

삼성카드는 건전성 관리 성과 비결에 대해 “고객의 현재 상태뿐만 아니라 앞으로 예상되는 건전성 변화를 반영해 한도를 탄력적으로 운영하는 것이 건전성 관리의 비결”이라고 설명했다. 실제 삼성카드는 대안 정보와 머신러닝 등의 평가 기법을 활용한 자체 신용평가 모델을 꾸준히 고도화해 상환 능력이 개선될 것으로 예상되는 우량 회원들의 한도는 늘렸다. 반면 부실 발생 확률이 높은 회원의 한도는 축소했다. 이는 다른 카드사와 구별되는 특징이다. 카드사는 통상 신용평가사(CB)의 신용평가 결과를 중심으로 한도를 책정한 후 가급적 바꾸지 않는다. 카드 업계의 한 관계자는 “카드사 자체 신용평가 모델을 통한 분석도 진행하지만 신용평가 전문사의 결과를 중심으로 한도를 책정하는 경우가 대부분”이라며 “특히 현재 고객의 상황에 따라 한도를 책정한 후에는 임의로 조정하지는 않는다”고 전했다. 삼성카드는 “올 하반기에는 개인사업자 CB를 활용해 자체 개발한 평가모형 등을 통해 리스크 판단을 더욱 정교화하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

syj@sedaily.com

syj@sedaily.com