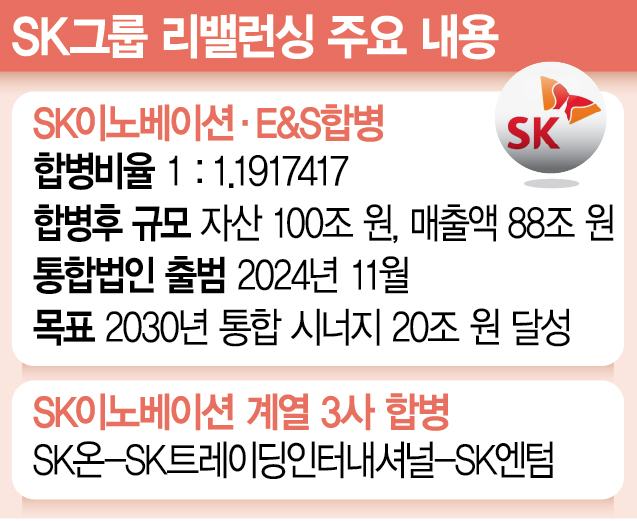

SK이노베이션(096770)과 SK(034730) E&S가 합병하면서 자산 100조 원 규모의 아시아태평양 최대 민간에너지 회사가 탄생했다. 시장에서 가장 주목을 받았던 합병 비율은 1대 1.1917417로 정해졌다. 시장 예상보다 SK이노베이션 가치를 높게 쳐주면서 이제 합병의 키는 주주들이 쥐게 됐다. 이해관계에 따라 오는 8월 예정된 주주총회에서 반대표가 다수 나오면 합병 절차에 제동이 걸릴 수 있다.

◇소액주주 의식…합병 비율 1대 1.19 배경은=SK이노베이션과 SK E&S는 17일 각각 이사회를 열고 양 사 합병안을 의결했다. 합병 비율은 1대1.1917417로 각 사의 기업가치를 근거로 산출됐다.

비상장법인인 SK E&S의 합병가액은 자산가치(8만 2475원)와 수익가치(16만 8262원)를 1 대 1.5 비율로 가중평균해 주당 13만 3947원으로 결정됐다. 상장법인인 SK이노베이션의 합병가액은 기준시가에 따라 11만 2396원으로 결정됐다. 최근 1개월 종가(11만 4438원), 일주일 종가(10만 9451원), 전일 종가(11만 3300원)를 각 거래량으로 가중 산술 평균한 수치다.

상장법인의 합병가액은 기준시가로 정하는 것이 원칙이나, 기준시가가 자산가치에 못 미칠 경우 자산가치 기준으로 합병가액을 정할 수도 있다. SK이노베이션의 최근 주가순자산비율(PBR)은 0.5 수준으로, 자산가치 대비 주가가 저평가돼있어 일각에서는 자산가치인 24만 5405원을 기준으로 합병가액을 계산할 가능성이 높다는 의견도 제기됐다.

하지만 시장의 예측과 달리 SK이노베이션의 합병가액은 '원칙'을 따랐다. 다만 SK E&S의 시장가치가 예상보다 낮게 나왔다는 분석이 나온다. 과거 SK E&S가 상환전환우선주(RCPS) 발행으로 자금을 조달한 당시 인정받은 보통주 1주당 가치가 29만 원 수준인 것과 비교하면 이번 합병가액은 절반에도 미치지 않는다.

◇KKR 설득이 과제…도시가스 사업 넘겨줘야 할 수도=이사회 의결에 따라 SK이노베이션과 SK E&S는 다음 달 27일 각각 합병 승인을 위한 임시 주주총회를 열 예정이다. 합병은 주주총회 특별 결의사항으로, 주총 출석 주주의 3분의 2 이상과 발행주식총수 3분의 1 이상의 찬성이 필요하다.

SK E&S는 SK㈜가 90%의 지분을 쥐고 있어 주총 통과가 확실시된다. 다만 SK E&S의 상환전환우선주(RCPS) 3조 1350억 원 상당을 보유한 사모펀드(PEF) 운용사 KKR을 설득하는 문제가 남아있다. KKR이 합병 문제로 투자금 중도 상환을 요구할 경우 상환 자산으로 도시가스 자회사 등을 넘겨줘야 할 수도 있다. SK E&S는 추후 도시가스 사업을 물적 분할하는 방안 등도 검토 중인 것으로 알려졌다.

SK이노베이션도 주주를 설득해야 한다. SK이노베이션은 최대주주인 SK㈜가 36.2%, 2대 주주인 국민연금이 6.2%의 지분을 갖고 있으며, 개인 주주가 20%가 넘는다.

주주 설득에 실패하면 최악의 경우 합병이 무산될 가능성도 있다. 대표적인 사례로 2014년 삼성중공업과 삼성엔지니어링 간 합병이 주주 반발로 무산된 일이 있다.

2022년 동원그룹은 동원산업과 동원엔터프라이즈의 합병을 추진하는 과정에서 주주 반대에 부딪혀 합병 비율을 조정하기도 했다.

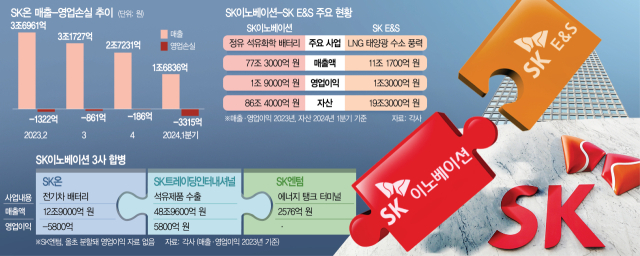

◇캐시카우 확보한 SK이노…2030년 20조 현금 창출 목표=다만 SK그룹 입장에서는 양사의 합병으로 연 1조 원을 버는 '캐시카우'가 생겨 장기적으로 SK이노베이션의 주가가 오를 것이라고 설득할 수 있다. 합병 후 SK이노베이션의 자산은 100조 원으로 늘고, 매출은 88조 원 규모로 커진다. 현금 창출력의 기준이 되는 상각 전 영업이익(EBITDA)은 3조 9000억 원에서 5조 8000억 원으로 뛴다.

양 사는 이번 합병으로 외형적 성장 외에 △포트폴리오 경쟁력 강화 △재무·손익구조 강화 △성장 모멘텀 확보 등 3가지 측면에서 시너지를 낸다는 계획이다. 이를 통해 2030년 EBITDA 20조 원 달성을 목표로 하고 있다.

합병 회사는 현재와 미래 에너지인 석유 및 천연가스·재생에너지 사업을 아우르면서 에너지 생산·수송·관리 등 전 영역에 대한 포트폴리오를 구축하게 된다. SK 관계자는 “글로벌 석유 메이저 회사들도 최근 다양한 인수합병을 통해 에너지 사업 전반의 균형 있는 포트폴리오를 구축하고 있는 추세”라고 설명했다.

합병 회사는 역량 결합을 통해 성장 모멘텀 또한 확보할 방침이다. SK이노베이션의 원유 정제 사업 역량과 SK E&S의 자원 개발 역량이 합쳐지면 새로운 비즈니스를 만들어 수익성을 높일 수 있다. SK는 선박과 터미널 등 인프라를 공동 활용해 운영 최적화도 가능해질 것으로 보고 있다. 최대 수혜는 역시 배터리 사업이다. 현재 10개 분기 연속 적자 상태인 SK온은 한 해 영업이익이 1조 4000억 원에 달하는 E&S의 자금 지원을 받는다. 여기에 충전 인프라, 에너지솔루션 등 전기차 관련 사업 결합 역시 이뤄낼 수 있다는 분석이다.

박상규 SK이노베이션 사장은 이사회 이후 “양 사의 합병은 에너지 산업을 둘러싼 환경 변화에 능동적으로 대응함으로써 지속 가능한 성장을 이루기 위한 구조적이고 근본적인 혁신”이라고 자평했다. 추형욱 SK E&S 사장은 “이번 합병으로 양 사 모두 기존 사업 역량을 강화하는 것은 물론 미래 에너지 핵심 사업의 성장 동력을 확보할 수 있을 것”이라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >