두산그룹이 주요 계열사 합병과 주식 교환을 골자로 하는 지배구조 개편안을 발표한 후 논란이 확산하고 있다. 자산 격차가 큰 계열사끼리 합병하면서 시가(주가)를 기준으로 삼다 보니 합병 비율이 불공정하다는 불만이 커지는 것이다.

정부는 1997년부터 오너가 일방적으로 합병 비율을 정할 수 없도록 주가 기준 산식을 강제하고 있다. 다만 기업들이 계열사 합병 과정에서 주가를 의도적으로 띄우거나 낮추는 방법을 쓰는 만큼 개인투자자 보호를 위해 추가적인 논의가 필요하다는 목소리가 나온다.

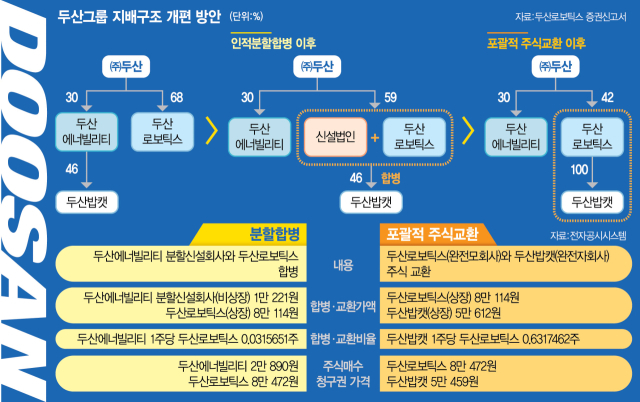

두산그룹이 11일 발표한 지배구조 개편안은 두산에너빌리티(034020) 인적 분할부터 시작한다. 두산에너빌리티 사업회사를 따로 두고 분할된 두산밥캣(241560) 지분 46%를 보유한 투자회사를 두산로보틱스(454910)와 합병하는 것이 첫 번째다. 두산로보틱스는 일부 자회사가 된 두산밥캣과 포괄적 주식 교환을 통해 지분 100%를 확보한 뒤 두산밥캣을 상장폐지하는 것이 두 번째다.

첫 번째 과정에서 두산에너빌리티 100주를 가진 주주는 사업회사 75주, 투자회사 25주를 갖는다. 이때 신설 분할된 투자회사를 비상장사로 두면서 시가가 아닌 자산가치와 수익가치를 가중산술평균한 본질가치 1만 221원을 합병가액으로 정했다. 반면 상장사 두산로보틱스는 시가 기준 8만 114원으로 계산했다. 따라서 두산에너빌리티 주주는 100주당 두산로보틱스 3주를 받게 된다. 두산에너빌리티 소액주주들은 신설 회사를 굳이 비상장사로 두면서 2만 원이 넘는 시가 대신 1만 원 수준인 본질가치로 합병해 손실이 발생했다고 주장한다.

더 큰 논란은 두 번째다. 두산밥캣과 두산로보틱스는 둘 다 상장사기 때문에 교환가액을 시가로 정했는데 두산밥캣 100주당 두산로보틱스 63주다. 연 매출이 10조 원에 육박하는 두산밥캣과 연 매출 530억 원에 아직 적자인 두산로보틱스를 주가로만 비교해 비율을 정하는 것이 맞느냐는 불만이다. 두산밥캣은 현금 흐름이 좋은데도 저평가된 반면 두산로보틱스는 로봇 테마주라 고평가됐다는 것이다. 두산밥캣 배당성향을 낮춰 주가를 누른 것 아니냐는 목소리도 나온다.

구조 개편이 이대로 진행되면 소액주주들은 손실이 발생하지만 대주주인 ㈜두산의 지배력은 확대된다. 스탠더드앤드푸어스(S&P)는 구조 개편이 이대로 마무리되면 지주사인 ㈜두산의 두산밥캣에 대한 실질적 지분율이 약 14%에서 42%로 높아질 것으로 분석했다. S&P는 17일 “이번 구조 개편으로 두산밥캣에 대한 그룹의 보유 지분이 늘어나 부정적인 경영 개입 가능성이 높아졌다”며 두산밥캣 신용등급을 부정적 관찰 대상으로 지정했다.

다만 두산그룹이 상법과 자본시장법상 규정에 따라 합병 비율을 정한 만큼 책임을 물을 수 없다. 현행법에서는 상장사가 합병가액을 산정할 때 시가를 기준으로 삼도록 강제하기 때문이다.

금융위원회가 비계열사 간 합병에 대해서는 합병가액 산식 적용 대상에서 제외하는 자본시장법 시행령을 3분기 중 도입하지만 국내 합병 대부분이 계열사 간 합병인 만큼 규제 개선 효과를 기대하기 어렵다. 특히 계열사 간 합병 과정에서는 의도적으로 주가를 띄우거나 억누를 가능성이 있는 만큼 시가를 정확한 잣대로 볼 수 없다는 것이다.

황현영 자본시장연구원 연구위원은 지난해 인수합병(M&A) 제도 개선 논의 과정에서 보고서를 통해 “계열사 간 합병과 비계열사 간 합병 모두 자율화하되 공정한 비율을 도출할 수 있도록 간접적인 규제 방식을 채택해야 한다”고 했다.

그러나 금융위원회는 계열사 간 합병은 오히려 오너가 마음대로 합병 비율을 정할 수 있기 때문에 개인투자자 보호를 위해서라도 산식을 적용해야 한다는 입장이다. 주주마다 합병에 따른 손익이 다른 만큼 주총에서 반대표를 던지거나 주식매수청구권을 행사하는 식으로 대응해야 한다는 것이다. 실제로 두산밥캣 주주들이 1조 5000억 원을 초과하는 주식매수청구권을 행사하면 이번 지배구조 개편은 무산될 수 있다.

두산그룹을 계기로 계열사 간 합병 산식을 둘러싼 논란이 거센 만큼 금융위가 추후 관련 제도를 손질할 가능성도 남아 있다. 김현정 더불어민주당 의원은 18일 투자자 이익을 해하지 않는 범위에서 합병가액을 정하고 기업이 공정하다는 입증 책임을 부담하는 ‘두산밥캣방지법’을 발의한 상태다. 금융위 관계자는 “계열사 합병가액 산식 제외는 경영계 요구 사항인데 개인투자자들이 요구하면 중장기적으로 검토할 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com