과거 두산(000150)그룹이 구조조정 과정에서 사모펀드(PEF)에 경영권을 매각한 MNC솔루션이 연내 증시 입성을 목표로 코스피 상장을 추진한다. MNC솔루션의 상장 후 기업가치로 1조 원 이상이 거론되는 가운데 MNC솔루션의 최대주주인 PEF 운용사들은 투자 3년 만에 막대한 평가차익을 거둘 수 있을 것으로 전망된다.

23일 한국거래소에 따르면 MNC솔루션은 이날 거래소 유가증권시장본부에 상장 예비 심사 청구서를 제출했다. 통상 심사 과정에 2~3개월이 소요되는 점을 감안하면 MNC솔루션은 늦어도 11월께 심사 승인을 받아 연말 기업공개(IPO)를 완료할 수 있을 것으로 보인다. 상장 주관사는 KB증권이 단독으로 맡았다.

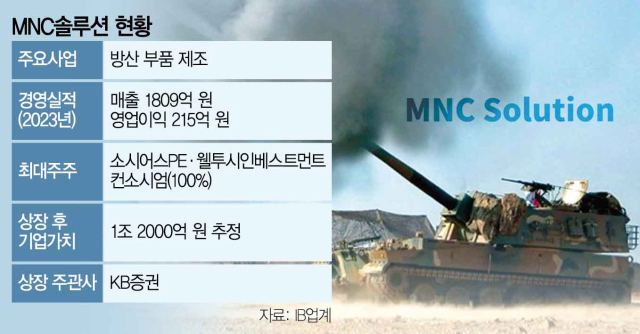

MNC솔루션의 모태는 두산의 유압기기 사업부였던 모트롤BG다. 그룹 경영 악화로 구조조정을 단행한 두산은 2021년 초 모트롤BG를 물적분할(두산모트롤)한 뒤 두산모트롤 지분 100%를 PEF운용사 소시어스프라이빗에쿼티(PE)와 웰투시인베스트먼트가 꾸린 컨소시엄에 팔았다. 소시어스PE·웰투시 컨소시엄은 지난해 말 모트롤을 민수 부분(모트롤)과 방산 부분으로 인적분할했는데 방산 부분이 지금의 MNC솔루션이다.

투자은행(IB) 업계에 따르면 소시어스PE·웰투시 컨소시엄이 목표로 한 MNC솔루션의 상장 후 기업가치는 약 1조 2000억 원이다. MNC솔루션은 K9·K55 자주포, K2·K1A1전차, 현무 미사일·발사대 등 국내 주력 무기 체계 전반에 구동 장치 및 제어 시스템을 공급하고 있다. 글로벌 군비 확장 추세에 힘입은 K방산 수출 호황의 직접적 수혜를 받는 셈이다. 실제 MNC솔루션의 수주잔고는 2021년 2565억 원에서 지난해 8455억 원으로 3배 넘게 뛰었다.

실적도 긍정적이다. 지난해 MNC솔루션의 매출은 1809억 원으로 전년 동기(1206억 원) 대비 50% 늘었다. 같은 기간 영업이익은 162% 증가한 215억 원을 기록했다.

MNC솔루션의 상장이 성공적으로 이뤄질 경우 소시어스PE·웰투시 컨소시엄은 막대한 투자 이익을 거둘 전망이다. 소시어스PE·웰투시 컨소시엄은 두산모트롤을 4530억 원에 인수했는데 이 중 절반은 올 6월 두산밥켓에 모트롤을 되판 매각 대금(2460억 원)으로 회수 완료했다. 소시어스PE·웰투시 컨소시엄은 공모 과정에서 구주매출 비율을 50%로 설정했고 향후 블록딜, 경영권 매각 등을 통해 투자금을 추가 회수할 것으로 예상된다. MNC솔루션의 예상 기업가치를 고려해 단순 계산하더라도 약 3배의 평가차익을 거두는 셈이다.

한편, KB증권은 이번 MNC솔루션 상장 주관을 통해 올 IPO 시장서 압도적 주관 실적을 달성할 것으로 보인다. 앞서 KB증권은 상반기 HD현대마린솔루션 대표 주관에 힘입어 국내 증권사 18곳 중 공모 물량 인수액(3325억 원) 기준 1위를 차지했다. 2위인 한국투자증권(2036억 원)과 1000억 원 이상 격차를 벌렸다. KB증권은 수천억 원 규모 공모액이 예상되는 케이뱅크의 주관사도 맡고 있는 만큼 지난해 빼앗긴 IPO 왕좌의 자리를 무난히 재탈환할 것이란 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com