㉚취득세(중·주택수 산정)

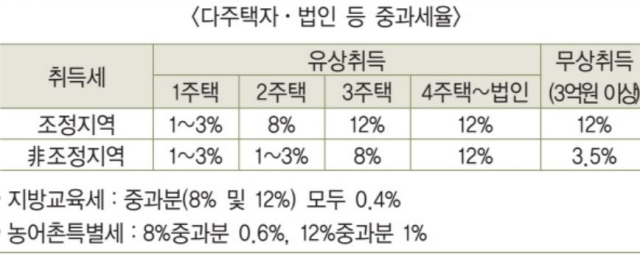

취득세도 양도소득세처럼 보유 주택 수에 따라 중과세 여부를 가릅니다. 이때 중요한 건 주택 수 산정입니다. 취득세의 주택 수를 판단할 때 개인이 아닌 세대원 기준이 됩니다. 주민등록등본에 등재돼 있는 모든 세대원의 주택 수를 모두 따진다는 것입니다. 또 세대원이 공동 소유한 주택은 2주택이 아니라 1주택으로 간주합니다. 부부가 한 채의 주택을 50대50의 비율로 취득하면 1주택으로 간주한다는 것이죠. 주택 수에 따라 취득 세율은 최고 11%포인트 차이가 나기 때문에 보유 주택 수의 산정 기준을 정확하게 알아두는 게 낭패를 피할 수 있습니다.

분양권·입주권 자체는 취득세 없지만 주택 수에는 가산

주택 수에 반영되는 주택은 일반적인 아파트와 단독주택, 연립주택 외에도 조합원 입주권과 주택분양권(당첨권)과 오피스텔까지 포함합니다. 일반적으로 조합원 입주권이나 주택분양권을 매입하더라도 주택이 아닌 권리의 취득이기 때문에 취득세를 바로 과세하는 것은 아닙니다. 하지만 다른 주택을 계산할 때는 주택 수에는 가산한다는 점을 무엇보다 유의해야 합니다. 가령 1주택 소유자가 A분양권을 취득한 뒤 새로운 B주택을 매입하면 3주택 중과세율이 적용되는 것이죠.

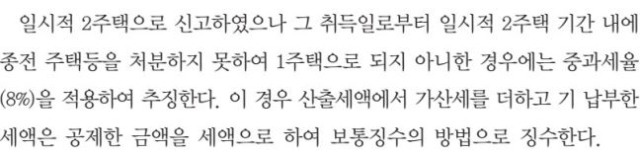

또 이사를 위해 종전 주택을 팔고 신규 주택을 취득하더라도 그 이전에 취득한 분양권이 있다면 일시적 2주택에 해당되지 않습니다. 일시적 2주택 취득세 특례는 주택과 입주권, 분양권, 오피스텔을 1개 소유한 1세대가 이사와 학업, 취업 등의 사유로 다른 신규 주택을 추가로 취득한 후 3년 이내에 종전 주택을 파는 조건으로 신규 주택에 대해 1주택 표준세율(1~3%)를 적용하는 것입니다. 3년 이내에 종전 주택을 처분하지 않으면 세금 차액에다 가산세까지 추징 당합니다.

하지만 주택 분양권이 아닌 오피스텔 분양권은 해당 오피스텔이 주거용인지 상업용인지 확정되지 않았므로 주택 수에는 반영되지 않습니다. 취득세 부과 대상 주택 수의 개념에는 주택에 딸린 부속토지도 해당됩니다. 또 주택의 일정 지분을 보유하더라도 마찬가지입니다. 앞서 양도소득세 부과 때 단 1%의 주택 지분만 있어도 주택 수에 반영되는 것과 같습니다.

상속주택, 5년간 주택 수에 제외…상속 분양권, 주택 전환 땐 곧바로 가산

부모로부터 물려받은 상속주택은 주택 수를 판단할 때 일반적인 주택과는 다릅니다. 상속개시일(사망일)로부터 5년 동안은 무조건 주택 수에 반영되지 않습니다. 5년 동안 주택 수에 반영되지 않는다고 해서 취득세를 내지 않아도 된다는 것은 물론 아닙니다. 1주택자가 상속주택을 취득하면 2주택 취득세가 부과되지 않고 1주택 표준세율(1~3%)이 적용된다는 개념입니다. 입주권과 분양권, 오피스텔을 상속 받아도 5년 동안 주택 수에 포함되지 않습니다. 하지만 상속받은 주택 분양권과 조합원 입주권이 주택으로 전환된 경우에는 5년의 기간이 경과되지 않았더라도 주택 수에 반영된다는 점에도 유의해야 합니다.

취득일로부터 5년이 지나면 상속주택은 주택 수에 가산됩니다. 1주택자가 상속주택을 물려받으면 표준세율(1~3%)이 적용되지만 무주택자가 상속주택을 물려받은 뒤 5년이 지나 신규 주택을 취득하면 2주택 세율이 적용되는 것이죠. 앞으로 많이 오를 것 같지 않은 상속주택은 5년 이내에 처분하는 게 상책입니다. 상속주택을 여러 명이 소유하는 경우 누구의 소유인가를 따질 때는 양도세 적용 때와 같습니다. 공동소유의 경우 상속지분이 가장 큰 상속인의 소유로 간주하고, 만약 동일 지분일 때는 해당 주택 거주자→최연장자 순입니다.

양도세와 다른 취득세 일시적 2주택…1주택+1분양권, 분양권 먼저 팔아도 OK

취득세의 일시적 2주택 특례는 주택과 분양권(또는 입주권)이 결합할 때는 양도세의 특례와는 다르기 때문에 주의가 필요합니다. 신규 주택이 입주권 또는 분양권을 통해 취득한 주택이거나, 종전 주택이 입주권(또는 분양권)인 경우에는 신규 주택도 종전 주택으로 간주합니다. 예컨대 종전 주택(A)을 보유한 상태에서 B분양권(또는 입주권)을 취득하고 그 분양권으로 주택(B')을 취득했다면 신규 주택인 B'주택을 처분하더라도 일시적 2주택으로 중과세에서 제외됩니다. A와 B' 주택 가운데 먼저 파는 주택을 종전 주택으로 본다는 것이죠. 이에 따라 주택+분양권(입주권) 또는 분양권(입주권)+주택인 경우 일시적 2주택 기간 중 어떤 주택을 팔아도 되므로 납세자의 선택 폭이 넓은 것이죠.

하지만 위의 사례처럼 신규 주택인 B'주택을 먼저 처분하면 양도세 단기(2년 이내) 보유 중과세(세율 60~70%) 폭탄을 맞을 수 있습니다. 양도세와 취득세 일시적 2주택 특례를 헷갈려서는 낭패를 겪을 수 있습니다. 이때 선택의 관건은 종전 주택이 3년 이내에 팔리지 않거나 분양권을 통해 취득한 주택가격이 오를 것 같지 않다면 신규 주택을 먼저 파는 것이 유리할 수 있습니다. 결국 일시적 2주택 특례를 최대한 활용하려면 취득세와 양도세 모두 고려해서 어느 쪽을 팔 지를 신중하게 판단해야 합니다.

재개발·재건축, 대체주택 취득 후 3년내 이사하면 종전주택 처분 간주

재개발이나 재건축 사업 때 낡은 집 철거에 맞춰 거주할 ‘대체주택’을 취득하는 경우가 있습니다. 재개발 사업은 관리처분인가 후 기존 주택의 철거작업이 진행되는 게 일반적인데요, 이때 거주할 새 주택을 취득하고 해당 대체주택에 3년 이내에 입주하면 일시적 2주택 특례(중과세 제외)가 적용됩니다. 지방세법은 원칙적으로는 새 주택 취득 후 3년 이내에 종전 주택이 매각 또는 멸실돼야 일시적 2주택 특례가 적용되지만 재건축·재개발 사업의 경우 사업장기화로 관리처분 이후에도 옛 주택이 철거되지 않을 수 있다는 것을 고려한 것입니다.

입주권의 취득세 일시적 2주택 특례는 ‘대체 주택으로 이주한 날을 종전 주택을 처분한 날'로 간주합니다. 대체 주택을 취득하고 3년 이내에 입주만 하면 종전 주택을 처분한 것으로 간주하기 때문에 낡은 옛집의 처분 시한은 사업 완료(새 주택 완공)후 3년 이내는 것이죠. 새 주택이 완공되면 새 주택 또는 대체 주택 가운데 어떤 것을 매각해도 중과세가 아닌 표준 세율로 과세합니다.

하지만 재개발·재건축 사업구역 밖의 종전 주택을 소유한 상태에서 관리처분인가 후 멸실 예정인 주택(신규 주택)을 취득할 경우에는 해당 재건축·재개발 사업이 장기화하더라도 종전 주택을 3년 이내에 매각해야 일시적 2주택 특례를 받을 수 있습니다. 입주권에 의한 주택 취득은 유상거래(매매)로 인한 취득이 아니라 원시취득(신축)이기 때문에 주택 보유 수에 상관없이 2.8%의 단일 세율이 적용됩니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com