국내 화학 업체들의 실적 부진이 장기화하고 있다. 특히 중국발 공급과잉이 해소될 기미를 보이지 않으면서 올 하반기 실적이 바닥을 찍고 반등할 것(보텀아웃)이라는 기존 전망이 점차 힘을 잃는 모양새다.

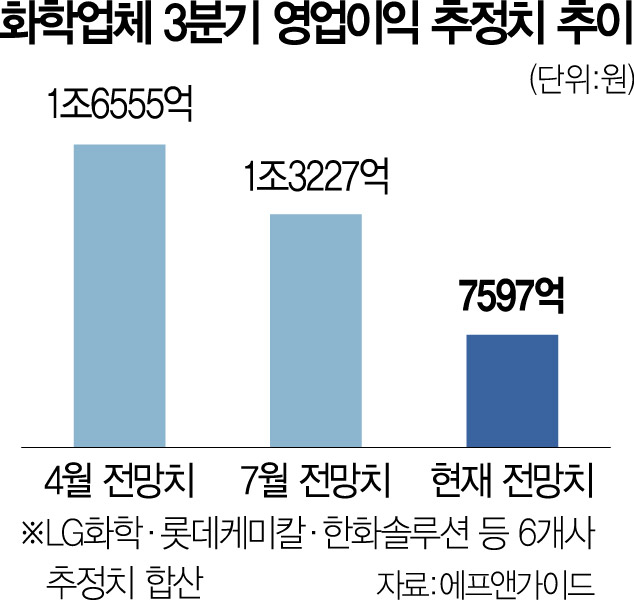

6일 금융정보 업체 에프앤가이드에 따르면 국내 6개 화학 업체(LG화학(051910)·롯데케미칼(011170)·한화솔루션(009830)·금호석유(011780)화학·효성티앤씨(298020)·HS효성첨단소재(298050))의 3분기 영업이익에 대한 증권사 추정치(연결 기준) 합산액은 7597억 원으로 집계됐다. 이는 6개월 전 추정치인 1조 6555억 원보다 절반 이상 감소한 수치다. 영업이익 추정치가 줄어들었다는 것은 증권사들의 전망보다 실제 업황이 더욱 나빴다는 것을 의미한다.

특히 기초화학 비중이 높은 LG화학과 롯데케미칼에 대한 시장 기대치가 크게 하향됐다. 증권사들은 반년 전만 해도 LG화학이 3분기 1조 877억 원의 영업이익을 기록할 것으로 추산했으나 현재는 6015억 원까지 눈높이를 내렸다. 롯데케미칼 역시 6개월 전에는 3분기 중 적자 랠리에 마침표를 찍고 1221억 원의 영업이익을 낼 수 있다고 봤으나 현재는 817억 원 적자로 기대감이 낮아졌다.

이른바 ‘스페셜티(특화 제품)’를 내세운 업체들의 사정도 크게 다르지 않다. 타이어코드와 탄소섬유를 전문적으로 만드는 HS효성첨단소재의 3분기 영업이익 추정치는 7월 초 757억 원에서 최근 676억 원으로 하향 조정됐다. 주력 제품인 타이어코드 시황이 악화한 데다 중국 저가 제품 공급 확대로 탄소섬유 가격 하락세가 이어진 탓이다. 전주공장 탄소섬유 증설 가동 시점 역시 기존 3분기에서 지연된 것으로 알려졌다.

이는 화학제품에 대한 글로벌 수요가 살아나지 않고 있는 데 더해 중국의 기초 화학 자급률이 크게 늘어난 탓이다. 업계에서는 석화 제품의 업황 지표인 NCC 스프레드(원료와 제품 가격 차이)가 여전히 손익분기점(BEP)을 밑돌고 있다고 보고 있다. 올해 상반기 ‘빅4’ 화학 업체들의 공장 가동률은 이익의 마지노선으로 통하는 70~80%에 머물렀다.

업계에서는 지난달 중국이 내놓은 경기부양책의 효과도 미미할 것이라는 전망이 나온다. 중국 내부에서 수요가 살아난다고 해도 이미 중국의 기초 화학 부문 자급률이 크게 올라왔기 때문이다. 일각에서는 에틸렌 등 기초유분의 자급률은 이미 100%에 근접한 상태고 합성수지 자급률 역시 80% 중후반대까지 상승했다는 분석이 나오는 실정이다.

최고운 한국투자증권 연구원은 “화학은 중국의 생산 내재화에 이어 중동을 중심으로 원유에서 화학제품을 바로 생산하는 정유·석화통합공장(COTC) 전략이 부상하면서 업황 부진에도 증설 투자가 지속되고 있다”며 “공급을 조절하지 않으면 전통적인 순수 석유화학 업체들이 도태될 위험은 더욱 커진다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com