자동차 담보대출 수요가 9월 줄어든 것으로 나타났다. 금융 당국의 대출 규제 강화에 따라 집 살 때 부족한 돈을 자담대로 메우려는 수요가 줄어들었기 때문인 것으로 파악된다. 다만 7~8월 대출 선수요가 거셌던 데 따른 일시적 둔화라는 분석도 나온다.

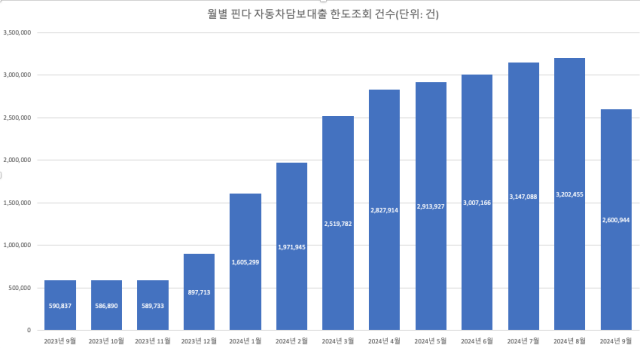

13일 금융권에 따르면 9월 핀테크 기업 핀다에서 자동차 담보대출 한도를 조회한 건수는 260만 944건에 달했다. 8월 320만 2455건 수준이던 것과 비교해 18.8% 감소했다.

일반적으로 자담대는 자동차까지 담보를 맡길 정도로 급전이 필요할 때 활용하는 상품으로 서민 대출 ‘최후의 보루’로 여겨진다. 일부 캐피털사와 저축은행에서 취급하는데 차량에 대한 담보 설정이 가능해 일반적으로 신용대출보다는 한도가 높다.

그러나 9월 자담대를 찾는 차주가 줄어든 것은 생계 용도보다는 주택 구입이나 전세 마련에 활용하려는 수요가 줄어들었기 때문이라는 분석이 우세하다. 한 금융권 관계자는 “자담대는 주로 생계 목적의 대출이지만 ‘영끌’ 분위기가 고조되면 주택 구입이나 전세 자금을 마련할 때 부족한 금액을 채우기 위해 활용하는 경우도 꽤 있다”며 “대출 문턱이 높아져 주택 구입 열기가 위축되면 자담대 수요도 줄어든다”고 말했다.

다만 올해 들어 자담대 한도 조회 건수가 증가세를 이어온 만큼 일시적 감소일 수 있다는 분석도 있다. 핀다의 자담대 한도 조회 건수는 올 초 160만 건 수준이었는데 3월 250만 건을 넘겼고 6월에는 300만 건을 넘겼다. 이는 금융권 전반적으로 가계대출이 급증하고 있음에도 저축은행 등 2금융권이 중·저신용자 대상 신용대출을 보수적으로 취급하고 있기 때문이다.

한 저축은행 관계자는 “법정 최고 금리가 연 20% 수준이라 대출을 해줘도 이익이 남지 않는 역마진 우려가 있는 상황에서 상대적으로 취약한 2금융권 차주에 대해 신용대출을 보수적으로 취급할 수밖에 없다”며 “담보물이 확실한 자담대의 경우 저축은행도 안심하고 취급할 수 있고 제공하는 한도도 상대적으로 높아 여전히 꾸준한 수요가 있다”고 설명했다. 언제든 자담대 수요가 다시 늘어날 수 있다는 뜻이다.

한국은행의 최근 기준금리 인하로 주택 매수세가 다시 불붙을 경우 자담대가 다시 늘어날 수도 있다. 금융권 관계자는 “저금리 기조에 다시 주택 매수세가 강해질 경우 자담대 역시 확대될 가능성이 크다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com