한국은행의 기준금리 인하 이후 원·달러 환율이 급격히 오르고 있다. 금리 인하가 원화 약세 요인이지만 환율 상승 속도가 가파른 데다 국고채와 대출금리도 꿈틀대고 있어 한은 입장에서는 통화정책이 꼬이고 있다는 분석이 나온다.

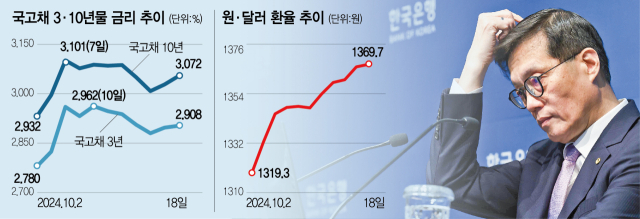

18일 서울 외환시장에 따르면 이날 원·달러 환율은 전날보다 2.9원 오른 1371.5원에 출발한 뒤 1370원 안팎을 오르내렸다. 종가(오후 3시30분 기준)는 1.1원 상승한 1369.7원을 기록했다. 장중에는 두 달여 만에 1370원을 넘어섰다.

원·달러 환율은 지난달 미국 연방준비제도(Fed·연준)의 0.5%포인트 금리 인하 이후 하락세를 보이다가 지난달 30일(1307.8원)을 기점으로 상승 전환했다. 특히 한은이 11일 기준금리를 0.25%포인트 내린 뒤에는 그 상승 속도가 가팔라졌다. 금리 인하 이후 첫 거래일인 14일에 1355원대를 기록한 데 이어 곧장 1360원을 돌파해 최근 2주 새 60원가량 올랐다. 미국 경제의 ‘노랜딩’ 전망에 따른 금리 인하 기대가 희석되면서 강달러 현상이 나타나고 있기 때문이다. 박상현 iM증권 연구원은 “현재로서는 한국 경기에 대한 기대감이 적고 원화 강세 재료가 없는 상황”이라며 “당분간 미국 대통령 선거 불확실성이 주요 변수로 작용해 안전자산 수요 측면에서 달러화 강세가 이어질 것”이라고 내다봤다.

한국 국채의 세계국채지수(WGBI) 편입 소식도 큰 힘을 발휘하지 못했다. WGBI에 편입되면 국채 수요가 늘어나고 덩달아 원화 매수세도 늘면서 환율이 낮아지는 효과가 있다.

당국 입장에서는 도널드 트럼프 전 미국 대통령이 당선될 경우 환율이 요동칠 수 있다는 우려가 나오고 있어 사실상의 마지노선인 1400원 선까지 빠르게 오르는 상황은 부담스러운 측면이 있다. 안동현 서울대 경제학과 교수는 “추세적인 둔화 흐름을 보이던 물가가 원자재 가격 상승과 강달러로 다시 불안해졌다”며 “환율이 (추가) 금리 인하를 제약하는 요인으로 부상하게 됐다”고 평가했다.

금리인하에 대한 파급 효과도 크게 나지 않고 있다. 9월 신규 취급액 기준 자금조달비용지수(COFIX·코픽스)는 3.40%로 전월보다 0.04%포인트 상승했다. 코픽스는 변동금리 주택담보대출의 기준으로 쓰인다. 채권금리도 오름세다. 18일 3년 만기 국고채 금리는 미국 소매 판매 호조에 0.011%포인트 오른 연 2.908%에 장을 마쳤다.10년물 역시 이날 연 3.072%로 0.044%포인트 오르며 상승 마감했다. 이달 초 3.1% 선까지 하락했던 은행채 금리(5년물·AAA) 역시 전날 3.259% 수준으로 올랐다.

문제는 국고채 금리가 더 오를 수 있다는 점이다. 한은이 2000년 이후 총 5번의 금리 인하기를 분석한 결과 인하 직후에는 국고채 금리가 내려갔지만 이후 3개월을 따져보니 3번은 금리가 더 오르거나 비슷한 수준을 보였다. 2008년(-1.51%포인트)과 2012년(-0.54%포인트)에는 효과가 있었지만 2001년(+1.37%포인트)과 2003년(+0.28%포인트)은 되레 더 높아졌고 2019년(-0.1%포인트)은 금리 인하 전과 엇비슷했다. 이복현 금융감독원장은 “기준금리 인하 한두 달 후 수조 원의 이자 절감 효과가 나타날 것”이라고 했지만 과거의 경험은 그 폭이 생각보다 적을 수 있음을 보여준다. 기준금리 인하의 약발이 덜할 수 있다는 뜻이다. 윤성훈 보험연구원 연구원은 “(당분간) 추가 금리 인하 기대가 없기 때문에 앞으로 장기 금리는 떨어지기 어려울 것으로 보인다”며 “또 지금은 가계대출을 규제하고 있기 때문에 대출금리에 영향을 줄 것으로 본다”고 설명했다.

한은 입장에서는 추가 금리 인하 여력이 적은 만큼 고민이 깊어질 수밖에 없다는 분석이 많다. 이창용 한은 총재도 14일 국정감사에서 “정책의 혼선으로 시중 대출금리가 내려오지 않으면서 금리 인하 효과가 사라졌다”는 지적에 “부인하기 어렵다”고 답하기도 했다. 전직 정부 관계자는 “세수 펑크에 재정을 쓸 수 없는 상황에서 현재 금리 인하 효과는 적고 추가적인 인하 여력은 부족해 고민이 있을 것”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

khr@sedaily.com

khr@sedaily.com