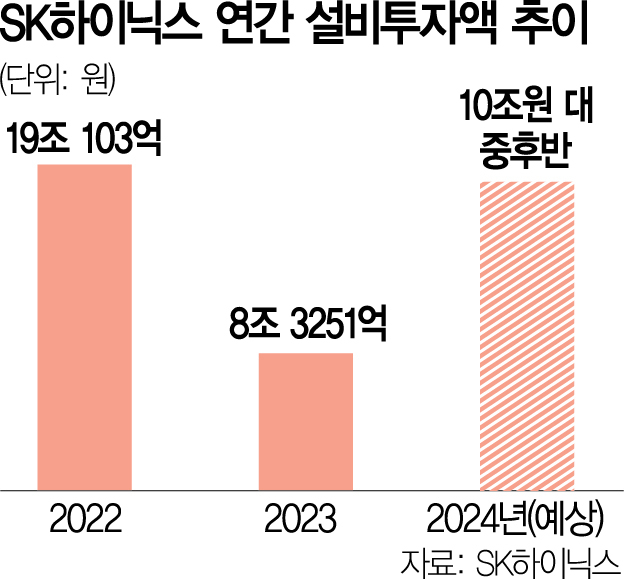

SK하이닉스가 올해 설비투자 규모는 연초 전망치를 웃도는 10조 원 중후반대가 될 것이라고 밝혔다. 회사는 여전히 불확실한 전방 수요와 중국 메모리 업계의 추격에 대응하고자 수익성과 성장 잠재성이 높은 제품 중심으로 공정 전환을 가속화한다. 내년도 설비투자 규모는 올해 수준을 넘어설 것으로 전망된다.

김우현 SK하이닉스 최고재무책임자(CFO)는 24일 콘퍼런스콜에서 “올해 설비투자 규모는 예상보다 빠르게 성장한 고대역폭메모리(HBM) 수요에 대응한 데다 청주에 건설 중인 신규 팹 M15X 투자까지 반영하면 연초 예상치보다 늘어난 10조 원 중후반대를 예상한다”고 말했다. SK하이닉스는 올해 초 투자 규모를 구체적으로 밝히지는 않았지만 시장은 13조~15조 원 선으로 예측했다. 하지만 HBM 등의 수요가 늘면서 투자를 더 확대한 것이다. SK하이닉스의 올해 설비투자는 가파르게 늘어나는 HBM 등 수익성과 잠재 수요가 높은 제품을 중심으로 집행되고 있다. 특히 3분기 매출 비중이 30%대로 점프하고 4분기에는 40%까지 비중 확대가 예상되는 HBM 공정에 대한 투자가 활발하다. 올해 집행할 투자 규모가 20조 원에 육박할 것이라는 전망도 있다. 김 CFO는 “고객이 요구하는 품질의 HBM 제품을 제때 공급하는 게 가장 중요하다”고 말했다.

낸드 투자 역시 보수적으로 운용하는 가운데 수익성과 최적화에 초점을 둔다. 김 CFO는 “수익성을 확보할 수 있는 제품 공정에만 설비투자를 집중할 것”이라며 “업계 재고가 정상화하고 본격적인 낸드 수요 개선이 가시화될 때까지는 보수적 캐파 운영과 투자 기조를 유지할 것”이라고 설명했다. 그러면서 “올해 낸드 시장에서 뚜렷한 수요 회복세를 보이는 기업용 저장장치(eSSD) 같은 고수익 중심 제품의 생산을 확대하고 있고 초고용량 eSSD 라인업을 확대해 포트폴리오를 고도화할 예정”이라고 덧붙였다.

이 같은 기조는 내년에도 유지된다. 김 CFO는 “내년에도 HBM·DDR5 등 수요가 확실하게 늘어나는 제품을 안정적으로 공급하도록 선단 공정 전환 투자를 중심으로 할 것”이라며 “내년에 대해서는 여러 시나리오를 두고 투자 방향을 검토 중”이라고 했다.

중국 메모리 업계의 추격 상황도 무시할 수 없다. 그는 “중국 메모리 기업들의 여파로 레거시 제품 시장은 경쟁 강도가 높아지고 있다”며 “다만 레거시 제품인 DDR4·LPDDR4 제품은 이미 차세대 제품으로 크로스오버가 이뤄지고 있으며 중국 후발 업체들과의 기술 격차도 여전히 존재한다”고 진단했다. 이어 “당사는 경쟁 환경을 감안해 레거시 제품 생산을 축소하고 고성장이 예상되는 DDR5 등 더욱 빠르고 경쟁력 있는 제품을 통해 격차를 이어갈 것”이라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hjin@sedaily.com

hjin@sedaily.com