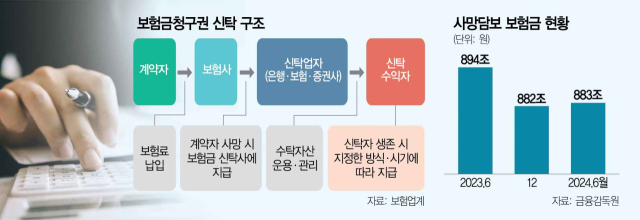

앞으로 생명보험 가입자는 보험금을 누가 어떻게 언제 받을지 미리 정해 은행·증권사·보험회사 등에 신탁할 수 있다. 현재 한국의 사망 담보 보험금은 883조 원이다. 이론적으로 900조 원에 가까운 보험금청구권 신탁 시장이 새로 열린 것이어서 업계의 경쟁이 치열하다.

12일 금융권에 따르면 ‘자본시장과 금융투자업에 관한 법률 시행령’과 ‘금융투자업규정’ 개정안이 시행돼 보험금청구권 신탁이 도입된 이날부터 금융사들이 치열한 고객 유치 경쟁을 벌였다.

삼성생명(032830)은 보험금청구권 신탁이 가능해진 이날 바로 1호 계약 체결에 성공했다. 미성년 자녀를 둔 50대 여성 최고경영자(CEO)가 계약자로 본인의 사망보험금 20억 원에 대해 자녀가 35세가 도래하기 전까지는 이자만 지급하다가 자녀가 35세, 40세가 되는 해에 보험금의 50%씩 지급하도록 설계됐다. 하나은행도 이날 1·2호 계약을 연속 체결했다. 1호 계약자는 50대 가장으로 만약의 사고를 대비해 본인의 사망보험금이 미성년자인 자녀를 위해 쓰일 수 있도록 상품을 설계했다.

이전에는 보험 계약자가 사망하면 보험사가 수익자에게 보험금을 지급하고 계약이 종료됐지만 제도 개선에 따라 보험 계약자가 수익자를 신탁업자로 변경할 수 있다. 계약자가 생존 시 신탁업자를 지정하고, 어떤 사람이 언제 어떤 방식으로 신탁 자산을 받을지까지 설정할 수 있게 된 것이다. 다만 3000만 원 이상 일반 사망 보장 보험금이 대상이고, 신탁 수익자는 계약자의 배우자·직계존비속으로 한정된다. 삼성생명 관계자는 “1호 계약자처럼 피보험자가 사망 전 신탁 계약을 체결하면서 수익자가 받게 될 보험금의 지급 방식, 금액, 시기 등을 수익자의 상황에 따라 맞춤형 설계를 할 수 있다”며 “자녀가 어릴 경우 생애 주기에 맞춰 분할 지급해 경제적으로 자립할 수 있게 도울 수 있고, 수익자를 미리 지정해 유가족 간 다툼을 미연에 방지할 수도 있다”고 설명했다. 이 관계자는 이어 “다만 피보험자가 보험료를 냈다면 이는 신탁 수익자에게는 상속재산이므로 상속세를 내야 한다”고 덧붙였다.

신탁 사업자인 은행·증권·보험사들은 보험청구권 신탁 시장에 높은 관심을 보이고 있다. 수수료 수익뿐만 아니라 운용 수익도 기대할 수 있기 때문이다. 사망보험금을 신탁받은 금융사는 수수료로 수탁액의 약 1%를 챙길 수 있고 자산운용 결과에 따라 추가 수익을 낼 수 있기 때문에 보험금청구권 신탁 시장은 새로운 먹거리로 주목받고 있다.

보험 계약자가 신탁사를 은행·보험·증권 중 자유롭게 선택할 수 있다 보니 각 업권 금융사들은 각자의 강점을 강조하며 고객 확보에 나서고 있다. 현재 국내 보험사 중 보험금청구권 신탁을 받을 수 있는 곳은 종합재산신탁업 자격을 취득한 삼성·한화·교보·흥국·미래에셋생명(085620) 등 5개사에 불과하지만 앞으로 더 늘어날 가능성이 높다. 보험 업계 관계자는 “3000만 원 이상 사망 보험을 든 고객이 어디 있는지는 보험사들이 가장 잘 알지 않겠냐”면서 “신탁 계약 역시 영업과 권유에 의해 이뤄질 가능성이 커 기존 보험 계약을 보유하고 있는 보험사들이 이번 제도 개선의 가장 큰 수혜자”라고 말했다. 은행의 경우 금융지주 산하에 생보사들이 있어 보험금 신탁 시장에 선뜻 치고 들어가기가 쉽지만은 않지만 다양한 포트폴리오 구성이 가능하다는 장점이 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >