금융 당국이 우리은행의 기업대출 중단을 문제 삼은 것은 중요한 의사 결정 과정에서 지주와 은행 이사회가 사실상 ‘패싱’됐다고 판단했기 때문이다. 우리금융의 핵심 계열사인 은행의 재무 여건을 좌우하는 문제를 최고 의사 결정 기구의 면밀한 검토 없이 결정했다는 것은 중대한 문제라는 시각이다. 금융사 이사회가 내부 감시라는 본연의 역할을 상실한 채 ‘거수’조차 못 하는 수준으로 유명무실해졌다는 지적도 나온다.

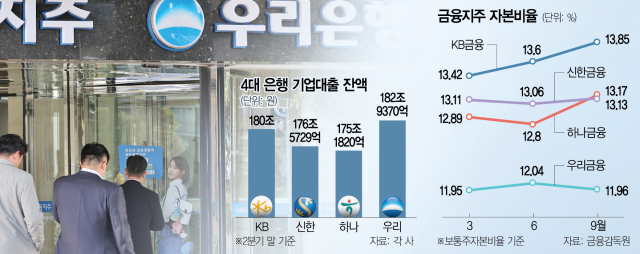

3일 금융권에 따르면 금융감독원은 우리은행의 대출 중단 결정이 그간 내세웠던 경영전략과 배치된다는 점에서 이사회를 통한 논의 필요성이 컸다고 보고 있다. 실제 우리은행은 지난해 ‘기업금융 명가 재건을 위한 전략 발표회’를 열고 2027년까지 기업대출을 30조 원 늘려 시장점유율 1위를 달성하겠다고 밝혔다. 하지만 불과 1년여 만인 올 10월 기업대출을 확대한 직원에게 성과평가지표(KPI) 가점을 주지 않고 오히려 줄일 경우 가점을 부여하겠다면서 돌연 기업대출 축소로 기조를 바꿨다. 우리금융의 보통주자본(CET1) 비율은 올 3분기 말 기준 11.96%로 주요 금융지주들 중 가장 낮다. 금융 당국은 CET1 비율이 13% 이상일 때 배당 등 주주 환원 정책을 펼 수 있다고 권고한 상태다. 결국 우리금융이 CET1 비율을 높여 주주 환원책을 쓰려면 위험가중자산(RWA)을 줄여야 하기 때문에 대출 자산관리를 선택했던 것이다. 당시 우리은행 임직원들이 갑작스러운 KPI 기준 변경에 반발하자 조병규 우리은행장은 직원들에게 e메일을 보내 “현재 상황을 사전에 예측하지 못하고 신속하게 대응하지 못한 점을 사과드린다”고 전하기도 했다.

금감원은 그룹과 은행의 중장기 전략을 뒤엎는 중대한 사항을 사내 경영진의 독단적인 판단으로 결정했던 것은 적절하지 않다고 보고 있다. CET1 비율은 은행의 건전성을 지키기 위해 기본적으로 관리해야 할 수치인데도, 이를 감안하지 않은 채 무리한 경영 목표를 세웠다고 볼 수 있다는 것이다. 아울러 우리은행에 대한 정기 검사가 진행되던 중에 대출 중단 결정이 이뤄진 점도 당국이 탐탁지 않게 보는 대목이다. 문제를 방치하고 있다가 당국이 나선 뒤에야 뒤늦게 수습하는 것으로 비친다는 이유에서다.

금감원은 우리금융에 ‘경영 유의’ 조치 등을 통해 재발 방지를 주문할 계획이다. 한 시중은행의 법무 담당 임원은 “금융사가 주요 의사 결정과 관련된 안건을 이사회에 올리지 않았다는 이유만으로 당국이 법적 처벌을 내릴 근거는 없다”면서도 “경영계획에 영향을 미칠 정도의 굵직한 현안이라면 적어도 이사회의 검토를 거치도록 감독할 필요가 있다”고 말했다.

이 사안에 대해 우리은행은 금감원의 지적 사항을 수용하면서 앞으로 개선 방안을 마련하겠다는 입장이다. 우리금융 관계자는 “자본 비율 관리 목표를 포함한 재무 계획을 정기적으로 이사회에 보고 하고 있다”며 “앞으로 중요한 경영 현안에 대해 이사회와 보다 긴밀하게 소통하겠다”고 말했다.

한편 당국은 손태승 전 우리금융 회장 친인척 부당 대출 사건과 관련해서도 이사회가 제 역할을 했는지 들여다볼 계획이다. 이복현 금감원장은 지난달 주요 금융지주 이사회 의장과의 정례 간담회를 마친 뒤 “(부당 대출과 관련해) 과연 이사회에 제대로 보고됐는지, 내부통제가 왜 작동 안 했는지도 보려고 한다”면서 향후 우리금융 이사회에 대한 집중 점검을 예고한 바 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com