자산에서 부채를 뺀 순자산 기준 상위 10% 가구가 전체에서 차지하는 비중이 1년 새 1%포인트 가까이 증가했다. 소득분배지표는 다소 나아졌지만 자산 양극화가 더 심해진 것이다. 이는 아파트 같은 부동산 가격 상승에 따른 것으로 집값 문제를 해결하지 않고는 한국의 불평등을 개선하기 어렵다는 지적이 나온다. ★본지 11월 25일자 8면 참조

통계청과 한국은행·금융감독원은 9일 이 같은 내용을 뼈대로 한 ‘2024년 가계금융복지조사 결과’를 발표했다.

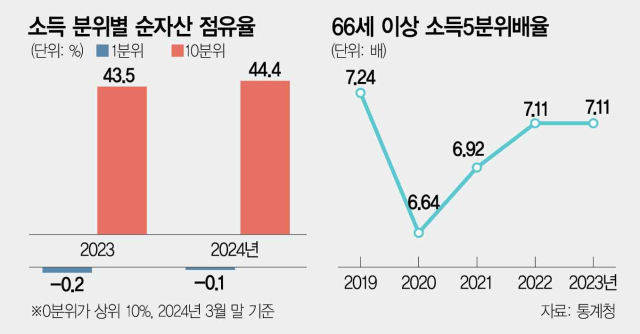

가금복을 보면 올해 3월 말 기준 상위 10%(10분위)가 전체 가계 순자산에서 차지하는 비중이 44.4%에 달했다. 반면 순자산 1~5분위(하위 50%) 가구의 순자산 점유율은 9.8%에 불과했다.

자산 양극화는 갈수록 커지는 추세다. 상위 10%의 순자산 점유율은 2017년 41.8%였지만 7년 만에 2.6%포인트 올랐다. 같은 기간 하위 50% 비중은 1.2%포인트 감소했다. 순자산 지니계수 역시 2017년 0.584에서 올해 0.612로 상승세를 이어왔다. 지니계수는 계층 간 불균형 정도를 나타내는 지표로 평등할수록 0에, 불평등할수록 1에 가까워진다.

격차가 벌어지는 주요 원인은 부동산이다. 통계청에 따르면 올해 3월 기준 우리나라 가구의 평균 자산은 5억 4022만 원이다. 이 중 부동산이 포함된 실물자산은 4억 644만 원으로 전체의 75.2%를 차지한다. 금융자산으로 분류되는 전월세 보증금 3668만 원(6.8%)까지 더하면 전체 자산의 80% 이상이 부동산과 관련돼 있다.

문제는 최근 몇 년간 집값 상승세가 서울 강남 3구나 용산 등 일부 지역에 국한됐다는 점이다. 실제로 KB국민은행에 따르면 11월 전국 아파트 값 5분위 배율은 10.93배로 역대 최대치를 기록했다. 상위 20%에 속하는 아파트 1채 가격으로 하위 20% 평균 가격의 아파트를 11채 가까이 살 수 있다는 의미다.

금융자산 역시 계층 간 차이가 커졌다. 통계청의 한 관계자는 “저소득 계층은 가처분소득이 지출보다 적은 적자 가구 비율이 높다”며 “반면 고소득 가구는 충분히 소비하고도 상당한 금액이 남아 저축할 수 있다”고 설명했다.

구체적으로 상위 10%의 평균 금융자산은 2017년 2억 7663만 원에서 올해 4억 329만 원으로 45.8% 증가했지만 하위 10%의 평균 금융자산은 2170만 원에서 2870만 원으로 32.3% 느는 데 그쳤다. 이강구 한국개발연구원(KDI) 연구위원은 “자본주의 사회에서 어느 정도의 격차는 불가피하다”면서도 “격차가 너무 커지면 사회이동성이 저해되고 생산 효율성이 떨어지는 문제가 생길 것”이라고 우려했다.

소득 지표는 상승하는 모습을 보였다. 통계청에 따르면 지난해 가계의 평균 소득은 7185만 원으로 전년 대비 6.3% 늘었다. 근로소득(5.6%)뿐 아니라 사업소득(5.5%)과 재산소득(28.1%)이 모두 고르게 늘었다. 평균 비소비지출은 1321만 원으로 같은 기간 3.2% 늘어나는 데 그쳤다. 비소비지출은 세금과 사회보험료, 이자 지출 등을 포함한다. 이에 소득에서 비소비지출을 뺀 가처분소득은 2023년 5864만 원으로 2022년보다 7% 확대됐다.

소득분배지표도 소폭 개선됐다. 지난해 소득 지니계수는 0.323으로 전년 대비 0.001 하락했다. 양극화를 보여주는 소득 5분위 배율 역시 2022년 5.76배에서 2023년 5.72배로 0.04배 하락했다. 다만 고령층의 소득분배지표는 꾸준히 악화되는 것으로 조사됐다. 2010년대 10배 이상이던 만 66세 이상 가구의 5분위 배율은 2020년 6.64배까지 하락했으나 이후 다시 반등해 지난해 7.11배를 기록했다. 정부의 한 관계자는 “최근 소득 수준이 높은 베이비붐 세대가 고령층으로 대거 유입되면서 분배지표가 악화되는 경향을 보이고 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joojh@sedaily.com

joojh@sedaily.com