범용 D램 업황 둔화에 대한 우려가 심화하면서 국내외 증권사들의 삼성전자(005930)에 대한 ‘목표가 하향’ 랠리가 또다시 이어지고 있다.

11일 금융투자 업계에 따르면 글로벌 투자은행(IB) JP모건은 이날 삼성전자의 목표주가를 8만 3000원에서 6만 원으로 낮추고 투자 의견도 ‘중립’으로 하향했다. JP모건은 “레거시(범용) D램의 가격 리스크가 당초 예상했던 것보다 강하게 나타나 메모리 업체들의 주가 하방 압력이 가까워졌다”고 짚었다. 그러면서 “반면 인공지능(AI) 콘텐츠 시장이 내년 하반기부터 크게 성장할 것으로 기대됨에 따라 고대역폭메모리(HBM) 믹스가 평균판매가격(ASP) 하락을 지지하고 현재의 하락 사이클은 짧아질 것으로 보인다”고 분석했다. 이에 JP모건은 SK하이닉스(000660)에 대한 목표주가도 26만 원에서 21만 원으로 낮추면서도 투자 의견은 ‘매수’를 유지했다. 삼성전자에 비해 더 낫다고 본 것이다.

NH투자증권도 삼성전자 목표주가를 9만 원에서 7만 5000원으로 낮췄다. 류영호 NH투자증권 연구원은 “삼성전자의 주가는 전방 산업 수요 부진, 기술 경쟁력에 대한 의구심, 중국 경쟁 업체 창신메모리테크놀로지(CXMT)의 추격에 대한 우려가 상당 부분 반영됐다”며 “여전히 주가는 주가순자산비율(PBR) 1배보다 낮은 수준임에도 불구하고 수요에 대한 불확실성이 높다는 점에서 모멘텀(상승 여력) 또한 제한적”이라고 설명했다.

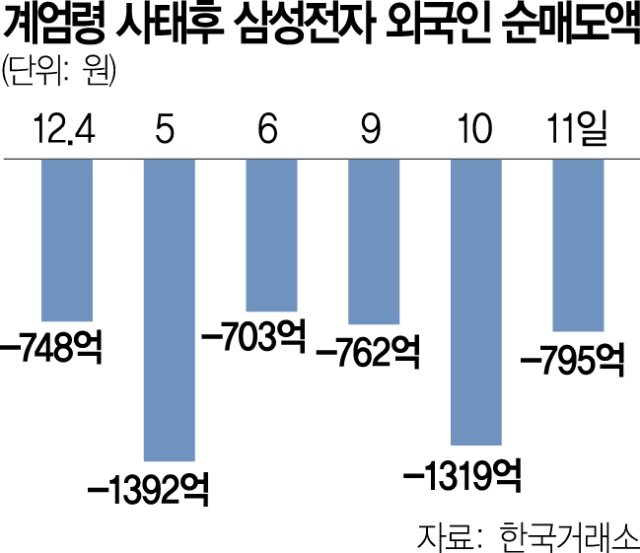

앞서 전날 키움증권도 삼성전자에 대한 목표가를 7만 5000원에서 7만 3000원으로, 9일에는 유진투자증권도 8만 원에서 7만 7000원으로 하향한 바 있다. 일본의 노무라증권도 최근 8만 8000원에서 7만 2000원으로 낮춰 잡으며 “내년 예상되는 범용 D램과 낸드 가격 약세 규모가 기존 전망 대비 커지고 있다”고 밝혔다. 이 같은 우려에 삼성전자에 대한 외국인의 매도세는 끊이지 않고 있다. 8월부터 11월까지 19조 원가량을 팔아치운 외국인은 12월 들어서도 이날까지 약 8000억 원을 순매도했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kaaangs10@sedaily.com

kaaangs10@sedaily.com