2024년 10억 원 이상의 금융자산을 보유한 ‘부자’가 전년 대비 약 1% 증가한 46만 명 선인 것으로 추정됐다. 이들은 앞으로 1년 이내 단기 투자 대상은 주식이, 3~5년 중장기 투자처로는 거주용 주택이 유망하다고 봤다.

22일 KB금융지주 경영연구소는 이 같은 내용을 담은 ‘2024 한국 부자 보고서’를 발간했다.

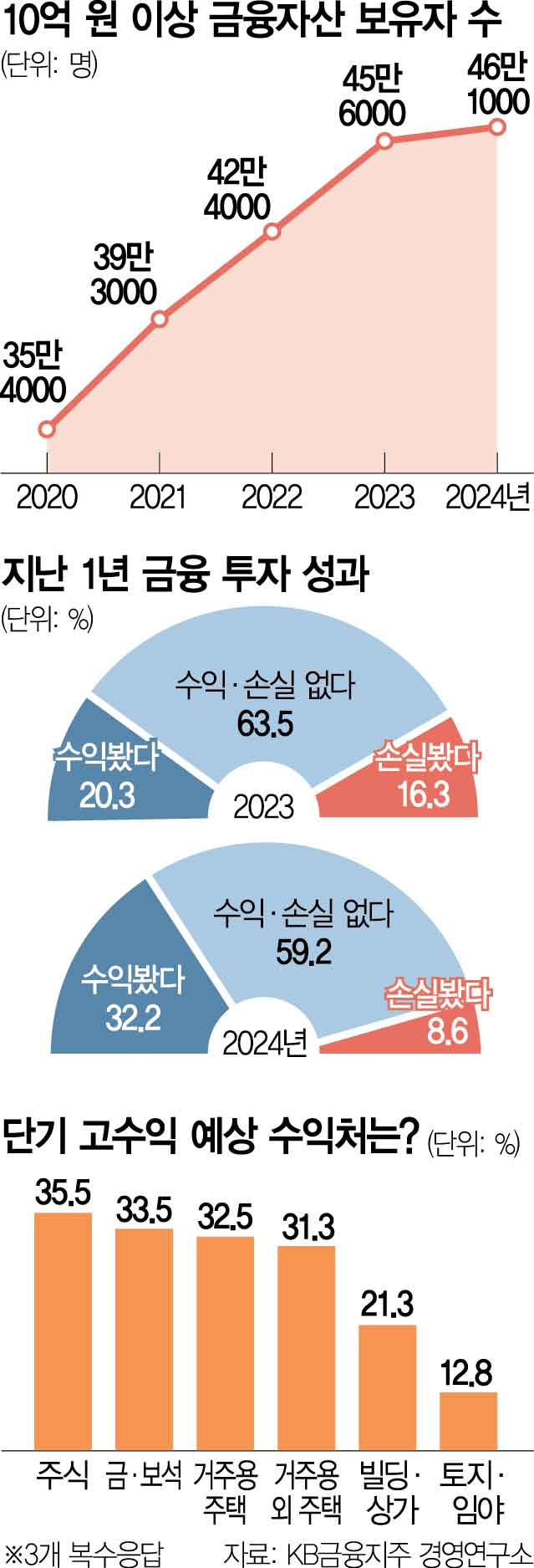

보고서가 2024년의 부자로 분류한 이들은 2023년 말 기준 금융자산 10억 원 이상을 가진 사람들이다. 모두 46만 1000명, 전체 인구의 0.9%로 추산했다.

부자 수는 전년 대비 1.0% 늘었지만 증가율은 부자 수를 집계하기 시작한 2011년 이후 가장 낮았다. 이들 부자가 지난해 말 기준 보유한 총금융자산은 2826조 원으로 전년 대비 2.9% 증가했다. 보고서는 코스피지수가 2023년 18.7% 상승한 것이 주요 원인인 것으로 분석했다.

부자 46만 1000명을 자산 규모별로 나눠보면 91.5%(42만 2000명)가 ‘10억 원~100억 원 미만’의 금융자산을 보유한 ‘자산가’로 분류됐다. ‘100억 원∼300억 원 미만’인 ‘고자산가’는 6.3%(2만 9000명), 300억 원 이상의 금융자산을 가진 ‘초고자산가’는 2.2%(1만 1000명)를 차지했다.

연구소가 올해 7~9월 부자 400명을 면접 조사한 결과 이들의 자산은 부동산과 금융자산에 평균 각 55.4%, 38.9%의 비율로 나뉘어 있었다. 2023년(부동산 56.2%, 금융 37.9%)과 비교해 부동산 비중이 줄었다. 금리 상승에 따른 부동산 가격 하락 때문이라는 게 연구소의 설명이다.

이들의 자산 구성을 세부적으로 보면 거주용 주택(32.0%), 현금 등 유동성 금융자산(11.6%), 거주용 외 주택(10.9%), 빌딩·상가(10.3%), 예적금(8.7%), 주식(7.4%) 순이었다. 2023년 같은 조사 결과와 비교해 주가 상승과 부동산 저점 매수 등으로 주식과 거주용 외 주택의 비중이 커졌다.

이들에게 지난 1년간 금융 투자 성과를 묻자 “수익을 냈다”고 답한 비율이 32.2%에 이르렀다. 전년의 20.3%보다 11.9%포인트나 높은 수준이다. 연구소는 “2023년 초 가파른 코스피 상승으로 올해 초 차익 실현이 활발했던 분위기와 관련이 있을 것”이라고 추정했다. 반대로 “손실을 봤다”는 비율은 16.3%에서 8.6%로 낮아졌다.

이들은 향후 1년 이내 단기에 고수익이 예상되는 투자 대상으로도 주식(35.5%)을 가장 많이 지목했다. 금·보석(33.5%), 거주용 주택(32.5%), 거주용 외 주택(31.3%), 빌딩·상가(21.3%) 등이 뒤를 이었다.

3~5년 중장기 투자에서 높은 수익률이 기대되는 유망 투자처로는 거주용 주택(35.8%), 주식(35.5%), 거주용 외 주택(32.3%), 금·보석(30.3%) 등이 꼽혔다.

부자들이 자산을 축적한 원천은 주로 사업소득(32.8%)과 부동산 투자(26.3%)였고 자산 증식의 종잣돈 규모는 평균 7억 4000만 원으로 집계됐다. 이들은 이 종잣돈을 평균 42세에 모았다고 답했다.

이들의 60.8%는 현금·예적금(복수 응답 53.9%), 거주용 부동산(44.0%), 거주용 외 부동산(35.4%) 등을 상속·증여받은 적이 있었고 24.5%가 배우자나 자녀에게 이미 현금·예적금(54.6%), 거주용 부동산(48.5%) 등을 증여한 것으로 조사됐다.

이들 가운데 75.5%는 ‘3년 이상’ 해외 자산에 투자 중이었다. 선호하는 해외 투자 상품은 해외 주식(47.5%), 외화 예적금·보험·펀드(37.3%), 해외 채권(12.3%) 등이었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com