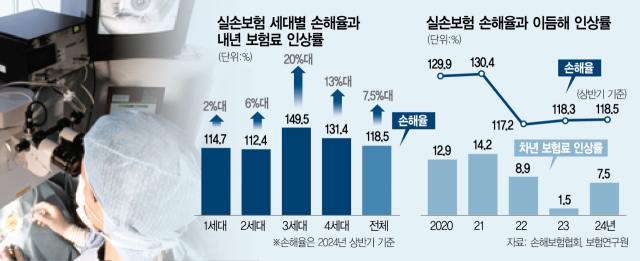

내년 실손 의료보험 보험료가 약 7.5% 인상된다. 특히 3세대 실손 보험의 인상률이 20%대로 예상돼 가장 많이 오를 것으로 전망된다. 보험 업계는 실손 보험료 인상을 막고 지속 가능한 보장을 위해서는 상품 구조 개편과 비급여 관리 강화 방안이 조속히 마련돼야 한다고 요구하고 있다.

생명·손해보험협회는 24일 내년 실손 보험료의 전체 인상률이 이같이 산출됐다고 밝혔다. 실손 보험 세대별 평균 인상률은 1세대(2009년 10월 이전 출시) 2%대, 2세대(2009년 10월 이후 출시) 6%대, 3세대(2017년 4월 이후 출시) 20%대, 4세대(2021년 7월 이후 출시) 13%로 예상됐다.

비교적 최근 출시된 3·4세대의 보험료 인상 폭이 상대적으로 크다. 손해보험 업계 관계자는 “3·4세대는 애초에 보험료 자체가 저렴한 편”이라며 “상품 출시 이후 5년이 지나야 요율을 재조정할 수 있는데 3·4세대는 최근에 출시된 상품으로 적정 손해율과 보험료를 찾아가는 기간”이라고 설명했다.

실손 보험 전체 요율 조정률은 매년 인상돼왔다. 최근 4년간 실손 보험의 요율 조정률은 △2020년 12.9% △2021년 14.2% △2022년 8.9% △2023년 1.5%였다. 실손 보험료가 매해 오르는 것은 실손 보험의 손해율이 일부 비급여 항목의 과잉 진료 문제로 꾸준히 상승세를 보이고 있기 때문이다.

의료계의 과잉 진료와 일부 환자들의 의료 쇼핑은 실손 보험의 대표적인 적자 원인이다. 의료기관은 환자에게 필요 이상의 비급여 치료를 권하고 환자는 실손 보험금을 활용해 각종 의료·미용 서비스를 누리면서 비급여 보험금은 가파르게 증가했다. 지난해 말 기준 비급여 실손 보험금은 10조 375억 원으로 2018년 4조 6984억 원에 비해 약 2.13배 늘었다.

지급되는 보험금이 늘면서 보험 업계의 손해율도 악화일로를 걷고 있다. 업계에 따르면 대형 손해보험사들의 올 상반기 실손 보험 손해율은 118.5%로 2022년 117.2%를 기록한 후 지속적인 상승세를 기록하고 있다. 올 상반기 기준 상품 세대별 손해율도 △1세대 114.7% △2세대 112.4% △3세대 149.5% △4세대 131.4%로 집계됐다. 손해율이 100%보다 높으면 보험사가 적자를 내고 있다는 의미다. 손해보험 업계 관계자는 “보험료를 조정할 때 당해 연도의 손해율을 갖고 차년 조정하는 게 아니라 추세선을 반영한다”면서 “2023년에 연간 손해율은 117.2%지만 보험료가 1.5% 소폭 인상한 것은 2022년도 3분기에 있었던 백내장 대법원 판결로 1세대 손해율이 크게 낮아지면서 그 추세가 시간차를 두고 반영된 결과”라고 설명했다.

보험 업계는 비급여 진료와 관련해 강력한 규제 개혁이 필요하다고 입을 모은다. 실제 지난해 6월 대법원이 입원 치료가 불필요한 경우 백내장 보험금을 통원 보장 한도에서 지급하라는 취지의 판결을 내린 후 백내장 수술 건수와 비급여 비용은 약 90% 급감했다. 최대 보험금 지급 한도가 2000만∼3000만 원 수준에서 회당 20만∼30만 원으로 줄어들었기 때문이다.

정부는 의료개혁특별위원회를 통해 실손 보험 개혁안 마련에 착수했지만 비상계엄 선포 후 탄핵 정국에 접어들면서 무기한 연기됐다. 앞서 정부는 8월 의료 개혁 1차 실행 방안을 발표한 데 이어 이달 말에는 2차 실행 방안을 발표할 예정이었다. 2차 실행 방안에는 비급여 관리 강화, 실손 보험 구조 개선 등이 담길 계획이었다. 보건복지부 관계자는 “비급여, 실손 보험 개선 등을 담은 의료 개혁 2차 실행 방안 발표의 연내 발표가 결국 무산됐고 발표 시점도 아직 불투명한 상황”이라고 전했다.

손해보험사 관계자는 “지속 가능성 측면에서 보험료 인상만으로 실손 보험의 손해율 문제를 해결할 수 없고 정상적인 청구와 보상이라는 선순환이 이뤄져야 한다”면서 “의료개혁특위에서 비급여 항목 등 실손 보험 관련 제도 개선 및 법령 정비를 통해 소비자가 실손 보험에 기대지 않고서도 치료받을 수 있는 방안이 나오면 좋을 것 같다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

syj@sedaily.com

syj@sedaily.com