대표적인 ‘불황형 대출’로 꼽히는 보험계약대출(약관대출) 잔액이 70조 원을 넘어섰다. 고금리·고물가에 경기 침체까지 겹치면서 서민들이 보험금을 담보로 생활자금을 빌려쓰는 경우가 늘어났기 때문으로 분석된다.

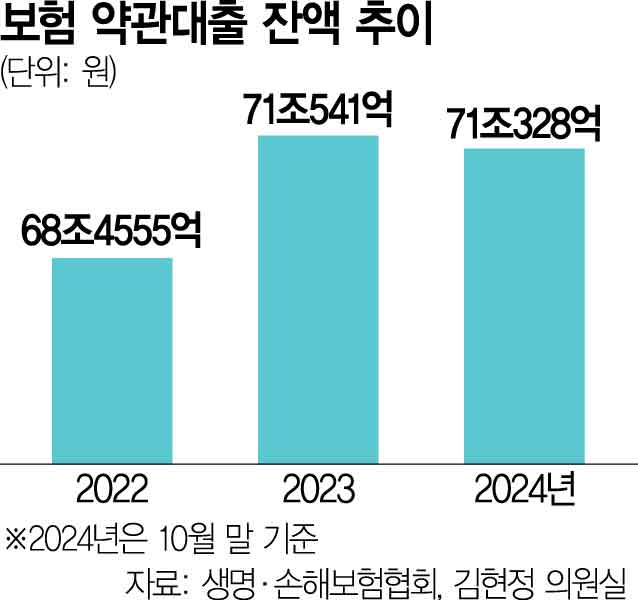

5일 국회 정무위원회 소속 김현정 더불어민주당 의원이 생명보험협회·손해보험협회에서 제출받은 자료에 따르면 국내 보험사들의 지난해 10월 기준 약관대출 잔액은 71조 328억 원으로 집계됐다.

약관대출은 계약자가 가입한 보험의 해약 환급금을 담보로 돈을 빌리는 것으로 은행 대출이 어렵거나 급전이 필요한 보험 계약자가 주로 이용해 대표적인 불황형 대출로 꼽힌다. 약관대출 잔액은 2022년 말 68조 4555억 원에서 2023년 말 71조 541억 원으로 늘었다. 지난해에도 1분기 말 70조 1000억 원 수준에서 3분기 말 1조 원 가까이 증가했다. 지난해 11~12월 은행이 가계대출을 확 줄였던 점을 감안하면 연말 기준으로는 기존 역대 최대치를 기록했던 2023년 수준을 뛰어넘을 것으로 보인다.

보험계약을 아예 해지하거나 더는 유지하지 못하는 계약자들도 늘고 있다. 지난해 1~10월 누적 해약 건수는 418만 8506건으로 전년 동기(395만 9018건)보다 5.8% 증가했다. 같은 기간 생명보험 효력 상실 환급금은 총 1조 3987억 원으로 1년 전 같은 기간 1조 3408억 원보다 늘었다. 효력 상실 환급금은 가입자가 일정 기간 보험료를 내지 않아 계약이 해지됐을 때 보험사로부터 돌려받는 돈이다.

김 의원은 “국민들이 급전 마련을 위해 보험을 해약하거나 보험계약대출을 받는 현실은 가계 경제의 심각한 위기를 여실히 보여준다”며 “정부와 금융 당국은 가계부채 관리와 복지 정책 강화에 모든 노력을 기울여야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >