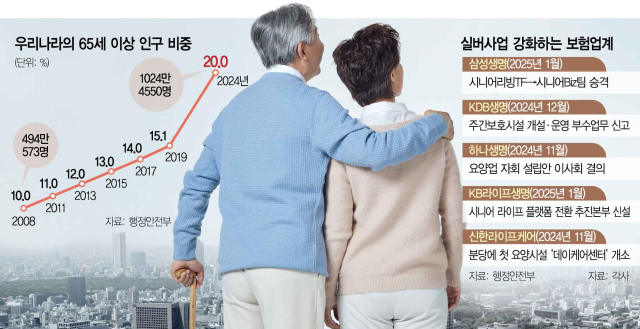

한국은 지난해 12월 65세 이상 인구가 총인구의 20%를 넘어서며 초고령사회에 진입했다. 2045년 고령화율이 일본(30%)을 추월하고 2050년에는 40%에 달할 것으로 예상된다. 올해 보험 업계의 화두는 ‘시니어’다. 치매나 간병보험같은 보험 상품뿐만 아니라 돌봄·보험금신탁·건강관리 등 다양한 실버 서비스 수요가 커지고 있기 때문이다. 올해는 보험 산업이 실버층의 다양한 니즈를 충족시켜 줄 수 있는 ‘플랫폼 사업자’로 발전하는 원년이 될 것으로 전망된다.

◇노인 요양 사업 확대=올해 국내 보험사들이 가장 활발하게 공략할 시니어 시장은 요양 사업이다. 보험사들은 양질의 요양시설을 지어 우수한 서비스를 제공하는 데 초점을 맞추고 있다. KB라이프생명 자회사 KB골든라이프케어는 올해 서울 은평, 경기도 광교, 강동 지역에 ‘빌리지(노인 요양시설)’ 3개소를 오픈할 예정이다. 신한라이프의 시니어 사업 자회사인 신한라이프케어는 올해 요양시설을 완공한다는 계획이다. 이 밖에 교보생명은 요양 사업을 담당할 교보다솜케어를 지난해 설립했고 하나생명도 지난해 11월 관련 자회사 설립을 확정하고 올해 사업을 본격화할 계획이다. 송윤아 보험연구원 연구위원은 “요양이나 노인 주거 시설은 금융사 입장에서 시니어 고객과의 접점이 될 수 있다”며 “수익성 측면에서만 볼 게 아니라 시니어 접촉의 장이라는 의미도 크다”고 설명했다. 그는 이어 “노인 주거는 분양이나 임대보다는 운영과 관리가 중요한 사업이라 보험사가 접근하기에 적합한 측면이 있다”고 덧붙였다.

◇문 열린 보험금 신탁 시장=지난해 11월 12일 시작된 보험금청구권 신탁도 올해 본격적인 성장이 예상된다. 보험금청구권 신탁은 생명보험 계약자가 은행이나 보험·증권사 중 한 곳을 신탁업자로 지정해 자신의 사망 보험금을 어떤 사람이 언제 어떤 방식으로 받을지 설정하는 계약이다. 시행 이전에는 주로 고액 자산가들만 보험금청구권 신탁계약을 활용할 것으로 예상했다. 하지만 실제 시행해보니 사망 보험금 3억 원 이하의 고객들이 대부분 신탁계약을 활용하고 있어 성장 잠재력이 높은 것으로 평가된다. 실제 교보생명의 경우 지난해 11월 12일부터 한 달간 계약한 211건 중 1억 원 미만이 46.9%, 1억~3억 원 구간이 46%를 차지했다. 회사 관계자는 “고액 자산가가 아닌 보통 사람들의 신탁 수요가 대다수”라면서 “자녀 양육·교육비, 배우자 생활·의료비 등 유가족이 생활에 필요한 돈이 매월 지급되기를 원한 경우가 많았다”고 설명했다.

업계에서는 이 같은 고객 수요에 따라 보험금청구권 신탁이 중소규모 보험 계약자 사이에서 대중화할 가능성이 높다고 보고 있다. 특히 보험사는 보험계약을 실제로 보유하고 있기 때문에 경쟁 업권인 은행·증권에 비해 고객 공략 측면에서 가장 유리하다. 보험사는 고객과 신탁계약을 맺으면 수수료와 함께 신탁 자산을 통한 운용 수익도 노릴 수 있다.

◇‘액티브 시니어’를 잡아라=보험사들은 신체와 인지가 건강한 ‘액티브 실버 고객’을 대상으로 한 자산관리와 웰빙 지원 분야에서도 새로운 사업 기회를 모색할 것으로 전망된다. 상당수 실버 자산가들은 자신들의 예금과 보험·연금·부동산 등을 종합 관리해주고 상속·증여세 상담까지 지원하는 서비스를 원하고 있기 때문이다. 미래에셋생명은 위탁자의 의사능력에 문제가 생겨도 재산을 보호할 수 있는 자산관리 상품을 운영 중이다. 메트라이프생명은 자산관리·건강관리·여행 등 29개 실버 서비스를 지원하는 종합 은퇴 솔루션 상품을 판매하고 있다. 신한라이프케어는 시니어 웰빙 지원을 위해 식음기업 삼성웰스토리와 업무협약을 맺었다. 정재승 KAIST 교수와도 차별화된 시니어 주거 공간 연구를 공동 진행하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >