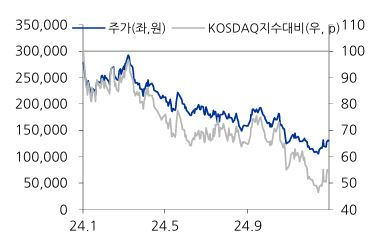

유진투자증권이 에코프로비엠(247540)에 대한 투자의견을 22개월 만에 '보유(Hold)'에서 '매수'(Buy)로 조정했다. 목표주가는 기존과 동일한 20만 원으로 유지했다.

한병화 유진투자증권 연구원은 “미국과 유럽 전기차 시장에 대한 우려가 지나치다”면서 “글로벌 전기차 충전 인프라는 지속적으로 확대되고 있고 전기차와 배터리 관련 대규모 투자는 이미 되돌리기 어려운 수준에 도달했다”고 진단했다. 특히, 중국과 테슬라가 기존 완성차 제조사들의 전기차 전환 속도를 늦추기 어렵게 만들고 있다는 점에서 성장 가능성을 높게 평가했다.

트럼프의 반(反)전기차 정책과 유럽연합(EU)의 탄소배출 규제 완화 등의 부정적 이슈에도 불구하고 전기차 시장 성장의 근본적인 흐름은 여전히 견고하다는 것이 그의 설명이다.

한 연구원은 "트럼프 정부가 전기차 지원 정책을 축소한다 하더라도 이는 성장을 일시적으로 완화하는 데 그칠 뿐, 구조적 성장 구도를 흔들지는 못할 것"이라고 덧붙였다.

이에 따라 에코프로비엠의 실적 개선에 대한 기대도 커지고 있다. 한 연구원은 “올해 2분기부터 영업 흑자전환이 예상된다”며, “매출은 2025년 3조6000억 원, 2027년 7조7000억 원, 2030년 20조4000억 원으로 성장할 전망”이라고 내다봤다. 이와 함께 올해부터 본격적인 턴어라운드(급격한 실적 개선)가 시작될 것으로 보인다고 설명했다.

2030년 실적에 대해 사측이 제시한 목표치(생산량 71만 톤, 영업이익률 12%) 대비 다소 보수적인 추정치를 적용해도 여전히 성장 가능성이 크다는 분석이다. 한 연구원은 “판매량 43만 톤, 영업이익률 5.7%라는 보수적인 가정으로도 충분히 매력적인 투자 가치가 있다고 판단한다”고 설명했다.

중국 시장과 관련된 리스크는 정점에 도달한 후 완화될 가능성이 높아졌다는 평가도 나왔다. 한 연구원은 “중국 배터리 업체들의 원가경쟁력이 압도적인 것은 사실이지만, 미국과 유럽이 중국 전기차와 배터리 밸류체인을 견제해야 한다는 인식이 높아지고 있다”며 “미국과 유럽의 전기차 시장 확대를 위해서는 K-배터리의 존재가 절대적으로 필요하다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mina@sedaily.com

mina@sedaily.com