퇴직연금 실물이전 제도가 도입된 지난해 10월 이후 대형 증권사로 계좌를 옮긴 가입자 10명 가운데 7명은 노후 대비가 시급한 40~50대인 것으로 나타났다.

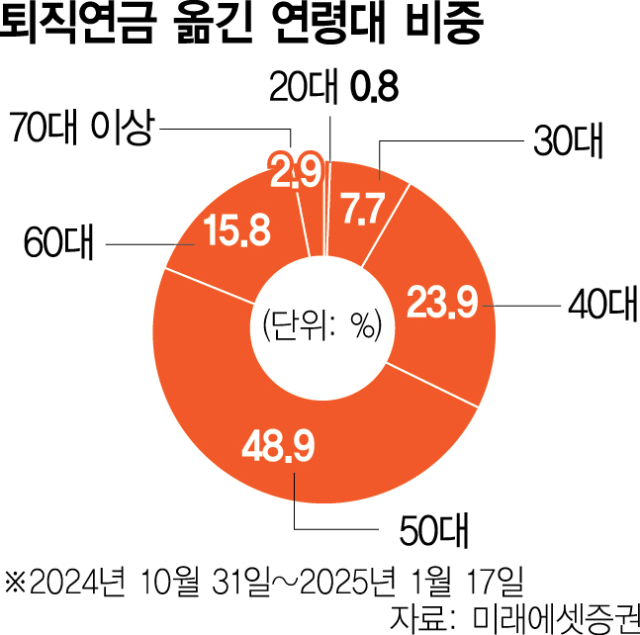

2일 미래에셋증권이 지난해 10월 말부터 지난달 17일까지 퇴직연금을 옮긴 가입자 계좌를 연령대별로 분석한 결과에 따르면 전체 계좌 소유주의 48.9%는 50대였다. 40대가 23.9%로 그 뒤를 이었고 그 다음으로는 60대(15.8%), 30대(7.7%), 70대(2.8%), 20대(0.8%), 80대(0.1%) 순으로 많았다. 은퇴 시기가 멀지 않은 40대와 50대 비중만 72.8%에 달했고 20~30대는 8.5%에 불과했다.

퇴직연금 실물이전 서비스란 퇴직연금 가입자가 계좌를 해지하지 않고 상품을 그대로 둔 채 다른 금융사로 갈아탈 수 있게 한 제도로 지난해 10월 말부터 시행됐다. 이전까지는 계좌를 이전하려면 반드시 기존 금융사의 상품을 해지하고 현금화한 뒤 다시 가입해야 했다.

정효영 미래에셋증권 연금컨설팅본부장은 “연금에 새로 가입하는 고객은 20~30대 중심으로 늘고 있지만 실물이전 시장은 과거 연금에 이미 가입한 사람들이 주도하다 보니 40~50대가 대다수”라며 “결혼이나 주택 마련 대출 등이 필요한 시기를 지나 생활에 안정이 찾아오고 은퇴 이후를 본격적으로 고민하는 시점부터 실물이전에 대한 관심이 커지는 듯하다”고 설명했다.

미래에셋증권으로 넘어온 퇴직연금 실물이전 가입자 가운데 68.0%는 이전까지 은행권에 돈을 맡겼던 사람들로 드러났다. 다른 증권사와 보험에서 이동한 비중은 각각 26.5%, 5.5%였다. 보험사의 경우 대부분 실물이전 대상이 아닌 보험형 자산관리계약 형태로 퇴직연금을 운용하고 있어 제도의 영향이 작은 것으로 평가됐다.

미래에셋증권으로 실물이전한 퇴직연금 대다수는 실적배당형 상품으로 집계됐다. 미래에셋증권의 실물이전 계좌 가운데 상장지수펀드(ETF)와 일반 공모펀드 상품의 비중이 47.1%로 절반 가까이를 차지했다. 예금형과 기타 퇴직연금 상품 비중은 22.7%, 30.2%였다. 실시간 매매가 가능한 ETF 투자를 선호하는 투자자 입장일수록 이에 강점을 지닌 증권사로 퇴직연금을 옮길 유인이 컸던 셈이다.

금융투자 전문가들은 다만 지나친 테마형 실적 상품에 편중된 투자는 장기적으로 노후 대비에 부담이 될 수도 있다고 경고했다. 정 본부장은 “매매와 정보 습득이 편리한 ETF 투자가 늘어나면서 가입자가 직접 퇴직연금을 운용하는 사례가 늘고 있다”면서도 "연금은 장기투자 상품인 만큼 금융사가 운용하는 자산배분형을 기본으로 삼고 변동성이 높은 테마형 ETF 등은 일부 자금으로만 운용해야 한다”고 강조했다.

한편 금융감독원 통합연금포털에 따르면 국내 14개 증권사의 퇴직연금 적립금 운용액은 지난해 12월 말 기준 103조 9257억 원을 기록했다. 이는 같은 해 3분기(96조 5328억 원)보다 7.7% 증가한 규모다. 2분기와 3분기 증권사 적립금 증가율이 2~3%대에 그친 점을 감안하면 실물이전 제도가 실시된 이후 자금 유입 속도가 점점 빨라지고 있다는 게 업계의 진단이다. 지난해 연간으로도 증권사의 적립금 증가율은 19.8%를 기록해 은행(14.0%), 보험(4.6%)을 크게 웃돌았다. 증권사의 퇴직연금 적립액은 지난해 2분기부터 보험을 앞지르고 은행에 이어 전체 업권 2위로 올라섰다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com