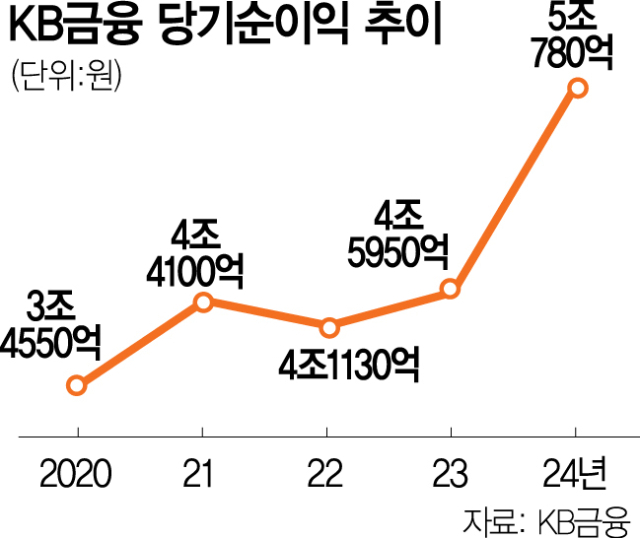

국내 금융그룹 중 처음으로 ‘5조 클럽’에 입성한 KB금융이 지난해 이자 이익으로만 13조 원 가까이 벌어들인 것으로 나타났다. 손쉬운 대출로 덩치를 키워오고 있다는 뜻이다. 이 같은 비판을 의식한 듯 KB금융은 기업가치 제고(밸류업)의 일환으로 1조 7600억 원의 첫 주주환원책을 내놓았다.

KB금융지주는 지난해 순이자이익이 12조 8270억 원으로 전년(12조 1810억 원) 대비 5.3% 급증했다고 5일 밝혔다.

4분기만 떼어 놓고 봐도 1년 전(3조 1650억 원)보다 4.4% 증가한 3조 3040억 원의 순이자이익을 얻었다. 가계대출 급증에 따라 대출 자산이 크게 불어나면서 생긴 이자이익이 확대된 것이다. KB금융지주 관계자는 이자이익 증가에 관해 “연간 기준 순이자마진 하락 추세에도 불구하고 대출 수요가 늘어 은행의 대출 자산 평잔이 증가하고 카드·보험사 등 비은행 계열사들의 이자이익 기여도 역시 확대됐다”고 설명했다.

이자이익뿐 아니라 보험·카드·증권 등 비은행 계열사가 벌어들인 순수수료이익도 3조 8500억 원으로 1년 전 3조 6740억 원 대비 4.8% 증가했다. KB금융 비은행 부문의 순이익 기여도는 2023년 33%에서 지난해 40%로 크게 증가했으며 이는 신한·하나·우리금융 등 다른 금융지주를 크게 웃도는 수준이다. KB금융의 효자로 떠오른 보험 계열사(KB손해보험·라이프생명)가 지난해 거둔 당기순이익은 총 1조 1090억 원이다. 지난해 KB국민카드 순이익도 전년 대비 14.7% 늘어난 4030억 원을 기록했다.

이 같은 이자와 수수료 수익을 바탕으로 KB금융은 지난해 5조 782억 원의 당기순이익을 냈다. 이는 전년(4조 5948억 원)보다 10.5% 늘어난 역대 최대 수치다. 순이자이익과 순수수료이익만도 16조 6763억 원에 달한다.

한편 KB금융은 밸류업 후속 조치 계획도 공개했다. 보통주자본비율(CET1) 13% 초과분을 주주환원에 쓰겠다는 밸류업 계획에 따른 것과 5200억 원 상당의 자사주를 매입·소각하는 것을 합한 것이다. KB금융 측은 “상반기에 5200억 원 자사주 매입·소각이 이뤄지며 CET1 초과분을 활용한 주주환원은 하반기에 집행할 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com