한국이 지난해 말 초고령사회에 진입한 가운데 가계가 보유한 주식·펀드·채권 등 자본시장 자산 역시 2034년을 정점으로 규모가 급격히 축소될 것이라는 전망이 나왔다. 65세 이상 고령 세대는 나이가 들수록 자본시장 자산보다 안전자산인 부동산이나 예적금 비중을 늘리는 경향이 있는데 정작 젊은 세대의 자본시장 참여율은 늘지 않고 있기 때문이다.

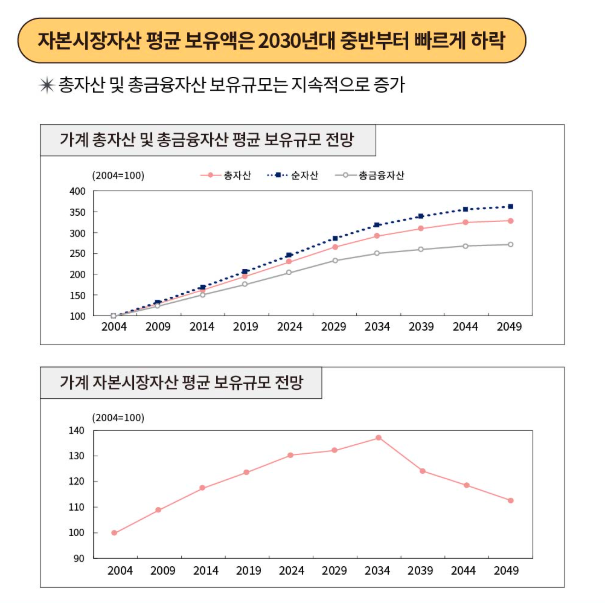

12일 자본시장연구원이 발표한 ‘고령화와 가계 자산 및 소비’ 보고서에 따르면 한국 사회의 고령화는 가계의 자본시장 자산 보유 규모를 떨어뜨리고 주식을 포함한 자본시장의 위험 자산 수요를 위축시킬 가능성이 높은 것으로 분석됐다. 자본연이 2007~2021년 세대별 자본시장 자산 보유 패턴을 분석(2014년=기준치 100)한 결과 가계가 보유한 자본시장 자산 예측 보유 규모는 2034년을 정점(약 137)으로 이후 가파르게 감소하며 2049년의 규모는 2009년의 규모와 유사한 수준으로 전망됐다. 반면 총자산·순자산·총금융자산의 경우 비록 증가 폭은 점차 완만해지더라도 2050년까지 계속해서 증가하는 것으로 나타났다.

이는 고령층의 부동산 선호와 젊은 층의 자본시장 참여율 감소라는 두 가지 원인이 맞물린 결과다. 고령 가구 자산의 부동산 비중은 2015년 55%에서 2021년 64%까지 늘었으나 자본시장 자산을 포함한 금융자산 비중은 11%로 유지됐다. 반면 최근에 태어난 세대들이 과거 세대보다 자본시장 자산에 더 많이 투자하는 경향성은 나타나지 않았다. 보고서는 “코로나19 팬데믹 이후 젊은 층의 주식시장 참여가 늘어났지만 미국을 비롯한 자본시장 발전 국가와 비교하면 여전히 낮은 편”이라고 지적했다.

한국은 지난해 말 65세 이상 고령 인구 비중이 20%를 넘어서는 초고령사회에 진입했다. 2072년에는 인구의 절반에 이르는 47.7%가 65세 이상 고령 인구가 된다. 보고서는 “고령 가구의 비중이 늘어나면 주식·펀드 등에 대한 평균적인 수요가 떨어질 가능성이 있는데 30~50대 세대가 그 자리를 메꿔주지 못하고 있다”며 “후세대들이 현재 세대 대비 자본시장 자산의 보유를 크게 늘리지 않는다면 자본시장 자산의 수요 충격을 흡수할 뚜렷한 방법이 없다”고 경고했다.

자본연은 자본시장 충격을 막기 위해 지속적인 밸류업(기업가치 제고) 정책 추진, 시장 신뢰 회복, 세제 혜택 계좌 확대 등을 통해 젊은 세대의 자본시장 참여를 적극적으로 유도해야 한다고 제언했다. 또 개인들은 대부분 소액 투자자인 만큼 증권사 및 자산운용사의 인공지능(AI) 기반 개인 맞춤형 자산관리 서비스 구축도 중요한 과제라고 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com