안정적인 수익과 절세 효과를 동시에 노릴 수 있는 저쿠폰 채권(2020~2021년 저금리 시기 표면금리 2% 미만으로 발행된 채권)에 대한 인기가 새해에도 견조하게 나타나고 있다. 금리 인하 시점을 고려하면 상반기까지는 저쿠폰 채권 투자 전략이 유효할 것이란 분석이 나온다.

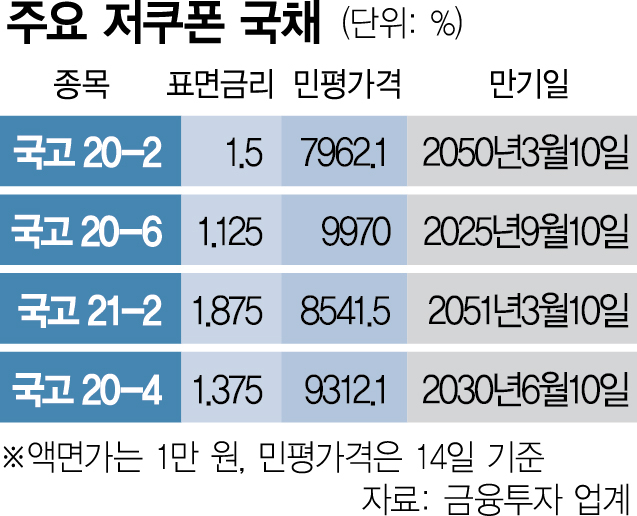

16일 코스콤 체크 단말기에 따르면 올 들어 지난 13일까지 개인 투자자들의 장외 채권 순매수액은 4조 7719억 원으로 이 중 가장 많이 순매수한 종목은 ‘국고01500-5003(20-2)’이다. 해당 채권은 2020년 연 1.5% 금리로 발행(30년물)된 전형적인 저쿠폰채로 개인은 3259억 원어치를 순매수했다. 지난해 같은 기간 동안에도 개인은 이 채권을 3596억 원어치 순매수했다. 이 외에도 표면이율이 연 1.125%인 국고01125-2509(20-6), 연 1.875%인 국고01875-5103(21-2), 연 1.375%인 국고01375-3006(20-4) 등의 저쿠폰 국채들도 개인 투자자들에게 인기가 높다.

채권은 이자 수익에 대해서만 15.4%의 이자소득세가 부과되고, 매매 차익은 과세 대상이 아니다. 예를 들어 액면가 1만 원, 쿠폰금리가 연 1%인 채권을 9000원에 매수한다고 가정하면 이자인 100원에 대해서는 세금을 내야 한다. 해당 채권을 만기까지 보유할 경우 투자자는 1만 원을 돌려받는데, 이 때 발생하는 매매차익 1000원은 비과세 적용을 받을 수 있다.

이에 연간 금융소득이 2000만 원 이상인 고액 자산가들 사이에선 2023년부터 쿠폰금리가 1%대로 낮은 저쿠폰채에 대한 수요가 높아졌고, 업계에서는 이 같은 채권을 두고 ‘저쿠폰 절세 채권’이라는 별명까지 붙였다. 금융투자소득세 도입도 무산되면서 저쿠폰채에 대한 인기는 지속되고 있다. 실제로 지난해 개인 투자자들에게 가장 인기가 높았던 채권은 연 1.875% 금리로 발행됐던 ‘국고01875-2412(21-10)’으로 순매수액이 1조 7936억 원에 달했다.

채권 전문가들은 올 상반기 이후에는 저쿠폰채 투자 기회가 제한될 것이라 내다보고 있다. 이달 25일 금융통화위원회에서 기준금리 인하가 이뤄지지 않더라도 중장기적인 인하 기조는 훼손되지 않을 것이라는 이유에서다. 김지만 삼성증권(016360) 연구원은 “기준금리 인하 기조는 지속될 가능성이 크지만 채권금리에 이미 선반영된 부분이 있다”며 “금리 수준이 너무 낮아지기 전에 적절한 시기를 놓치지 않는 것이 중요하다”고 말했다.

이 경우 국내 채권과 동일하게 자본차익이 비과세인 미국채 투자가 대안이 될 수 있다. 코로나19 유행기 때만 해도 초장기물의 경우 쿠폰금리가 연 1.25%까지 내려왔으나 현재 30년물 기준 연 4.7% 안팎에서 횡보 중이다. 투자자들에게는 20년 내 가장 높은 수준에서 금리가 횡보하고 있는 시기가 투자 기회인 셈이다. 실제로 국내 투자자의 미국 주식 보관액이 2022년 말 442억 달러에서 지난 13일 1153억 달러로 2.6배 늘어날 동안 미국 채권 보관액은 같은 기간 약 13억 달러에서 약 126억 달러로 9.6배 늘었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com