지난해 일명 ‘유리지갑’으로 불리는 직장인들이 납부한 세금이 기업들이 내는 법인세와 거의 비슷한 수준까지 상승한 것으로 나타났다. 우리 세법은 중산층의 세 부담을 키우는 방향으로 설계돼 있어 과세표준 구간 등을 현실화해야 한다는 목소리가 나온다.

17일 기획재정부와 임광현 더불어민주당 의원실에 따르면 지난해 근로소득세 수입은 61조 원으로 전년 대비 1조 9000억 원 증가했다. 근로자가 번 소득에 대해 국가가 부과하는 세금인 근로소득세는 직장인이 받는 월급·상여금·세비 등에 부과된다. 근로소득세 수입은 물가 상승과 취업자 증가에 힘입어 꾸준히 증가하고 있다.

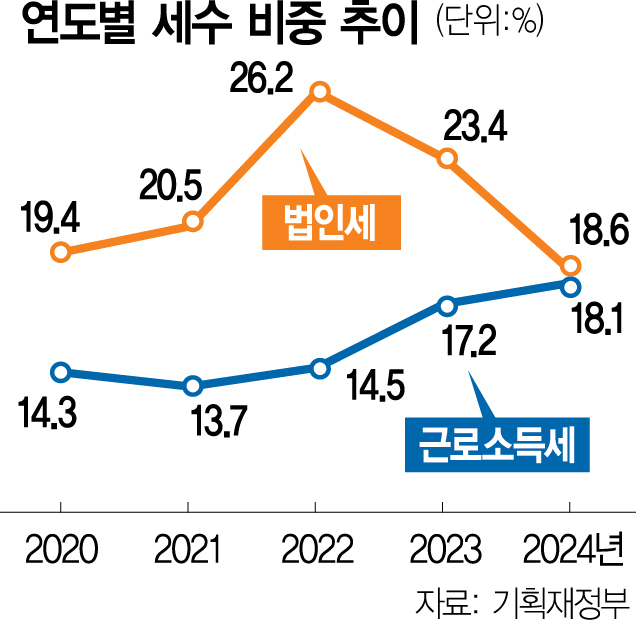

근로소득세가 총국세에서 차지하는 비중도 늘고 있다. 총국세 가운데 근로소득세 비중은 지난해 18.1%를 기록해 관련 통계가 확인된 2005년 이후 최대 비중을 기록했다.

반면 법인세는 근로소득세와는 달리 경기와 기업 실적에 따라 변동이 크다. 글로벌 최고 메모리 반도체 기업인 삼성전자와 SK하이닉스도 지난해 법인세를 전혀 내지 않았다. 반도체 산업 침체로 2023년 기준 삼성전자는 11조 원, SK하이닉스는 7조 원 넘는 영업적자를 냈기 때문이다. 이에 따라 지난해 국세에서 법인세가 차지하는 비중은 18.6%(62조 5000억 원)로 내려와 근로소득세와 0.5%포인트 차이 나는 데 그쳤다. 법인세 감소의 영향으로 지난해 국세 수입은 336조 5000억 원을 기록했으며 본예산보다 덜 걷힌 세수 펑크는 30조 8000억 원에 달했다.

국세에서 근로소득세가 차지하는 비중이 점점 커지면서 소득세 과표 구간 개선이 필요하다는 목소리도 힘을 얻고 있다. 실제 우리나라는 소득세율이 24%에서 35%로 확 뛰어오르는 과표 8800만 원 구간을 2008년 제정한 이후 17년 동안 그대로 유지하고 있다. 그동안 인플레이션과 소득 상승에 따라 고세율을 부담해야 하는 국민들이 꾸준히 늘었다는 점을 감안하면 소득세가 실질소득을 깎고 있었던 셈이다. 정부의 과표 구간 조정은 2022년 세법 개정에서 저소득 하위 2개 구간을 상향한 게 마지막이었다.

여기서 한발 더 나아가 소득세 물가연동제를 도입해야 한다는 목소리도 나온다. 물가연동제는 과세표준 구간과 세율 및 각종 공제 제도 등을 물가 수준에 자동으로 연동 시키는 방식이다. 물가 인상에 따라 실질적으로 세 부담을 완화하는 효과가 있다.

현재 경제협력개발기구(OECD) 회원국 38개국 중 미국·캐나다·영국·프랑스 등 22개국은 ‘소득세 물가연동제’를 운용하고 있다. 반면 우리나라는 소득 구간별 누진세율을 적용하고 있다. 국회예산정책처도 지난해 보고서를 통해 “우리나라는 2012년 이후 소득세 과표 구간 가운데 8800만 원 초과 구간에 대한 명목세율과 실효세율을 지속적으로 인상해왔다”고 지적했다. 결과적으로 과세표준 8800만 원 초과 구간에 속하는 근로소득자들이 부담하는 근로소득세 비중은 2016년 42%에서 2021년 50.9%로 상승했다.

오문성 한양여대 세무회계학과 교수는 “근로소득세 중 불합리한 부분은 개선이 필요하다”면서 “소득공제에 물가를 연동하는 방안 등 다양한 방법을 검토할 필요가 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shin@sedaily.com

shin@sedaily.com