올해 최소 60조 원, 많게는 65조 원 규모의 정책대출이 시장에 풀리면 은행들은 자체 주택담보대출 상품 취급액을 지난해보다 최대 20% 안팎까지 줄여야 할 것으로 예상된다. 은행들은 한국은행의 기준금리 인하 효과가 가시화하는 하반기부터 대출 문턱을 높일 수 있다는 분석이 나온다.

19일 정부에 따르면 디딤돌 대출 같은 정책대출은 차주가 일정한 요건만 맞추면 은행이 대출을 내주도록 설계돼 있다. 디딤돌 대출의 경우 연소득이 8500만 원만 넘지 않으면 대출이 가능하다. 은행 입장에서 보면 자체 상품과 달리 대출 취급 규모를 조절할 수 없는 통제 불능인 상품이다.

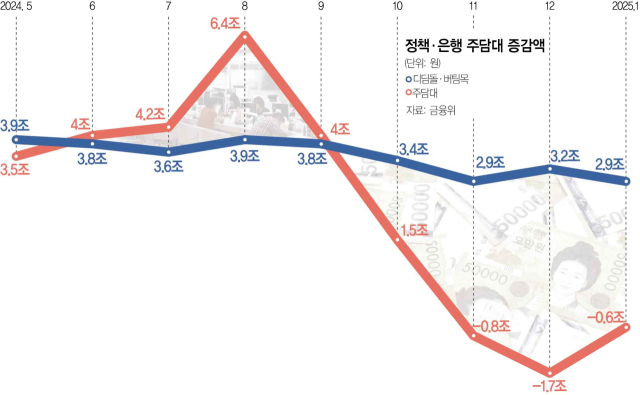

문제는 정책대출이 늘수록 은행으로서는 자체 상품 취급 규모를 줄일 수밖에 없다는 점이다. 정부는 연간 경제성장률에 따라 한 해 가계대출 증가 한도를 두는데 가계대출의 한 축인 정책대출이 불어난 만큼 은행 자체 대출을 조여야 한도를 맞출 수 있다. 특히 올 들어 경기 낙폭마저 더 커진 터라 가계대출 관리 한도도 예년보다 깐깐해졌다. 기획재정부에 따르면 올해 우리 경제의 경상성장률은 3.8%로 전년(5.9%)에 비해 성장세가 크게 둔화할 것으로 예상된다.

올해 정책대출 공급액과 경제성장률 등을 감안할 때 은행은 자체 주택담보대출 상품 증가액을 연간 23조 1700억 원 수준으로 죄어야 할 것으로 추산된다. 지난해 증가액인 31조 6000억 원보다 26.6%나 줄어든 규모다. 시중은행의 여신담당 임원은 “최근 주담대 증가분을 항목별로 뜯어보면 정책상품이 대부분”이라면서 “은행 자체 주담대 상품은 거의 늘리지 못하고 있다”고 전했다.

은행권의 신용대출이 전년 대비 크게 감소하거나 2금융권의 대출이 줄어든다면 주담대 증가 여력은 커질 수 있다. 하지만 지난해 마이너스를 보였던 2금융권 가계대출이 올해는 플러스로 돌아설 가능성이 있다. 그동안 잠잠하던 2금융권의 가계대출이 지난해 말부터 증가세를 보이고 있기 때문이다. 지난해 2금융권의 가계대출은 연간 기준으로는 전년보다 4조 6000억 원 줄었지만 월별로 뜯어보면 지난해 10월부터 매달 늘어나는 추세다. 시중은행 입장에서 보면 지난해에는 가계대출 시장을 독식할 수 있었지만 올해는 2금융권과 파이를 나눠 가져야 한다는 의미다.

금융 당국이 올 하반기부터 스트레스 총원리금상환비율(DSR) 3단계 규제를 시행할 계획이라 대출 문턱은 더 높아질 수 있다. 당국은 지난해 9월 스트레스 DSR 2단계를 도입하며 수도권(1.2%포인트)과 지방(0.75%포인트) 대출에 매기는 가산금리를 차등했는데 올 7월부터는 지역에 관계없이 1.5%포인트의 금리가 붙는다.

금융권에서는 은행들이 기준금리 인하 효과가 본격화하는 하반기부터 대출 관리를 강화할 것으로 예상한다. 글로벌 투자은행(IB)의 한 관계자는 “기준금리 인하에 따라 부동산 시장이 다시 꿈틀대기 시작할 즈음 대출 문턱을 다시 높일 수 있다”고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com