권대영 금융위원회 사무처장이 26일 정부서울청사에서 열린 ‘2025년 가계부채 관리방안’ 사전 브리핑에서 “한국은행 기준금리 인하분을 은행권 대출금리에 반영해야 한다”며 “시차를 갖고 우물쭈물할 상황은 아니다”라고 은행권에 직격탄을 날렸다. 그는 “은행 입장에서는 진퇴양난이라는 것을 안다”면서도 “현재 금리 반응 속도를 국민들이 불편해하신다”며 즉각적인 금리 인하를 재차 요구했다.

시장에서는 이를 두고 대출총량제를 적용하면서 가계부채를 사실상 줄이겠다는 정부가 다른 쪽에서는 금리를 내리게 하는 모순적인 정책을 펴고 있다는 지적이 나온다. 금리를 인하하면 수요자들이 몰려들 수밖에 없기 때문이다. 실제로 대출금리 인하 움직임에 이달 가계대출 증가세가 3조 원을 훌쩍 넘어 가파르게 상승하고 있다는 얘기가 나온다.

학계에서는 가계대출 관리 목표가 우선이라면 금리가 최고의 카드라고 입을 모은다. 장한익 IBK경제연구소 연구위원이 지난해 4월 한국경제학회의 한국경제포럼에 게재한 ‘주택과 전세가격 그리고 가계부채 간 상호관계 분석’ 연구를 보면 금리는 주택담보대출 감소에 가장 큰 영향을 주는 요인이다.

논문은 주담대 금리가 1%포인트 상승할 경우 주담대가 시차를 두고 3.2%, 주택 가격은 3.6% 감소한다고 밝혔다. 뒤집어 보면 금융 당국의 의도대로 가계부채 비율을 낮추기 위해서는 주담대 금리 인하를 압박할 게 아니라 시장의 원리에 맡겨둬야 한다는 계산이 나온다. 방두완 주택도시금융연구원 선임연구원이 2023년 분석한 자료에도 “주택담보인정비율(LTV)이나 총부채상환비율(DTI)이 포함된 모형에서는 가계대출 금리가 증가하거나, 소비자물가가 상승하거나, 실업률이 증가하면 가계부채 총량이 감소한다”며 금리를 핵심 요인 가운데 하나로 꼽았다.

전문가들은 가계 부담을 낮춰야 한다는 정치권의 요구를 정부가 받아들이면서 금융의 정치화가 심해지고 있다고 입을 모은다. 정치권의 압박에 수요도 없는 지역에 지방은행 대출을 더 많이 해줄 수 있도록 한 조치도 같은 맥락이다. 안동현 서울대 경제학부 교수는 “원론적으로는 금리가 떨어지면 대출 수요가 늘어나는 것이 자연스럽다”며 “가계부채 수준이 상당한 가운데 내수 부진을 무시할 수 없다 보니 금융 당국이 총량 규제와 금리 압박을 동시에 동원하고 있다”고 짚었다.

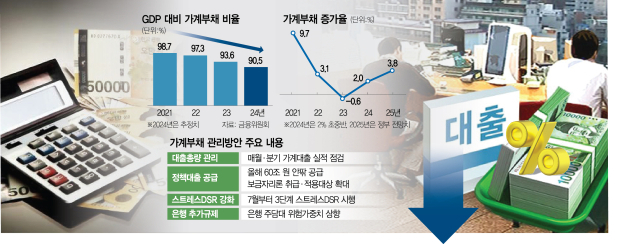

이 같은 모순은 정책대출에서도 뚜렷이 드러난다. 정부는 전체적인 가계대출은 옥죄면서도 디딤돌·버팀목대출과 보금자리론을 포함한 정책대출은 지난해(60조 4000억 원)와 비슷한 수준인 60조 원대로 유지할 계획이다. 89조 7000억 원에 달했던 2023년에 비하면 적지만 39조~47조 원 수준이던 2021~2022년에 비하면 높다. 이날 정부는 보금자리론 다자녀 기준을 3명에서 2명으로 완화하고 신혼부부 우대금리를 0.2%포인트에서 0.3%포인트로 확대한다는 방침까지 발표했다. 지난해 시중은행 주택담보대출 증가분의 약 70%가 정책대출이었는데 올해도 비슷한 상황이 재연될 것으로 보인다. 꼬리가 몸통을 흔드는 꼴이다. 김상봉 한성대 경제학과 교수는 “정부 대출이 민간 자금을 구축할 개연성이 있다”고 했다.

일각에서는 정부가 국내총생산(GDP) 대비 가계부채 비율 80%대 진입 목표에 매몰돼 있다는 분석도 있다. 앞서 최상목 대통령 권한대행 부총리 겸 기획재정부 장관은 “가계부채 비율이 국가 경제에 부담을 주지 않는다고 평가되는 80% 수준까지 안정화될 수 있도록 하겠다”고 언급했다. 금융위는 80%는 장기 목표라는 입장이지만 가계대출을 계속해서 줄여나가는 정책의 밑바탕이 되고 있다. 실제로 올해 은행권의 가계대출 증가분(1~2%)은 물가와 경제성장률을 고려하면 역성장이다.

금융계에서는 일률적인 총량 관리보다는 차주의 상황에 맞는 심사와 대출이 이뤄져야 한다는 지적이 제기된다. 현장에서는 정부의 대출 총량 규제에 맞춰 일별로 판매 한도를 정하는 은행들이 적지 않기 때문이다. 하나은행의 비대면 주담대 상품인 ‘하나원큐주택담보대출’처럼 영업 시작과 함께 일별 판매 한도가 모두 소진되는 사례도 나온다. 집값만 해도 대출만 틀어막으면 젊은 층이나 상대적으로 자금이 부족한 이들의 기회만 빼앗는 결과가 나올 수 있다. 금융계의 한 관계자는 “총량 관리는 과도한 간섭과 개입으로 일부 실수요자만 골탕을 먹을 수 있다”고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com