증권가는 대신증권이 종합금융투자사업자(종투사) 지정에 이어 초대형 투자은행(IB) 인가를 목표로 성장할 수 있고, 배당주 매력이 여전하다는 점을 근거로 긍정적으로 평가하고 있다. 투자의견을 낸 증권사들은 모두 ‘매수’를 권했고, 목표 주가도 2만 원 대로 현재보다 30% 높였다.

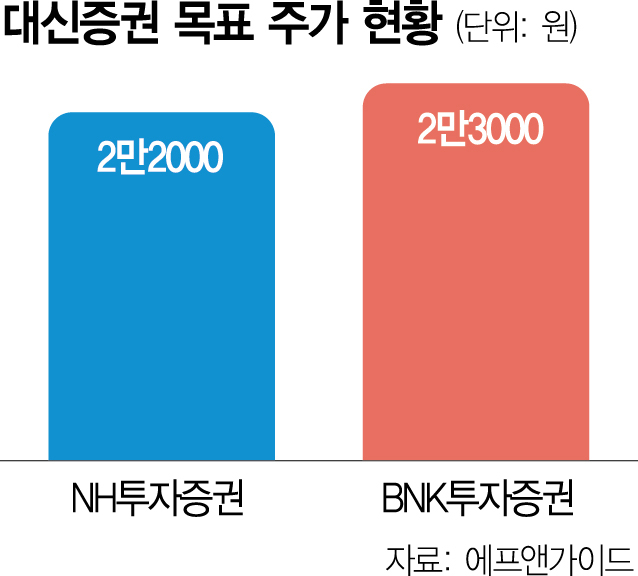

9일 금융정보 제공 업체 에프앤가이드에 따르면 올해 중 대신증권에 대한 보고서를 작성한 NH투자증권과 BNK투자증권은 모두 ‘매수’ 의견을 유지했다. 목표 주가도 현 1만 6800원 대와 비교해 30% 이상 높은 2만 2000원과 2만 3000원을 각각 제시했다.

양사는 모두 높은 배당 수익률을 대신증권에 투자해야 하는 이유로 꼽았다. 윤유동 NH투자증권 연구원은 “대신증권의 배당 정책은 ‘별도 당기순이익의 30~40% 배당성향 유지 및 최소 보통주 1주당 1200원 보장’”이라며 “단기적으로는 배당정책이 주목받을 예정으로, 수익률은 7.4% 수준으로 예상된다”고 설명했다. BNK투자증권 역시 대신증권이 주당 배당금을 최소 1200원 이상으로 약속하고 있다는 점에 주목했다. 김인 BNK투자증권 연구원은 “향후 경상적 이익을 회복할 것이라는 점을 감안하면 배당주로서도 매력적이고, PBR(주가순자산비율) 또한 0.3배에 불과하다는 점에서 매수 의견을 유지한다”고 말했다. 대신증권은 2020년 이후 주당 배당금을 최소 1200원 이상 지급했다. 최근 5년간 평균 배당수익률은 8.6% 수준이다.

대신증권이 종투사 지정에 그치지 않고 더 큰 먹거리를 찾아나서리라는 기대도 있다. 윤 연구원은 “지난해 말 국내 열 번째 종투사로 지정되면서 이제는 어엿한 대형사가 됐다”며 “통상 대형사는 자기 자본 4조 원 이상 달성을 통해 초대형 IB 인가를 목표로 한다”고 했다. 이어 “대신증권도 중장기적으로 비슷한 절차를 밟을 것으로 기대된다”고 덧붙였다.

종투사 선정 이후 부동산과 IB 등에서 활약도 예상된다. 대신증권은 종합부동산 금융회사를 목표로 부동산 개발과 분양 사업에서도 이미 두각을 나타내고 있다. 2021년 나인원한남과 춘천 온의지구 분양을 성공적으로 이끌어내며 종합 자산관리 그룹으로서의 입지를 증명했다는 평가다.

이 때문에 지속적으로 이익이 증가할 것이라는 전망이다. BNK투자증권에서는 종투사 지정으로 기업 여신에 나설 수 있다는 점과 금리 하락에 따른 부동산PF 등 IB 활성화를 이유로 꼽았다. 한국투자증권은 지난해 9월 보고서에서 "IB 손익은 2023년 충당금 인식 등의 영향으로 387억 원에 불과했지만 내년 1732억원까지 증가할 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mina@sedaily.com

mina@sedaily.com